Come investire con Certificati i Phoenix Memory Convertible Step Down su una società appartenente al macro-settore tecnologico americano con UBS .

A fronte di un impiego di denaro limitato è infatti possibile investire su un azienda americana tecnologica attiva principalmente principalmente nell’industria 4.0 del Cloud Computing, che consente di stringere le relazioni fra clienti e venditori.

Inoltre, cosa molto importante, è l’assoluta efficienza della fiscalità degli Investment Certificates.

Informazioni quantitative sul sottostante

Innanzi tutto l’azione sottostante del certificato è rappresentata da Salesforce (CRM), quotata al NYSE e componente dello S&P500. Il rischio di correlazione qui è ridotto al mercato/settore in cui l’azienda è quotata/opera.

CRM possiede una quantità di informazione storica più che sufficiente da poter effettuare adeguate valutazioni di stampo quantitativo. Ad esempio è possibile analizzare bene i bilanci (ricavi, utili/perdite operativi, Utili/perdite netti, FCF, vari ratios ecc) e la natura stocastica (rilevata tramite esponente di Hurst corredato da significatività statistica: se 0<H<0,5 il processo è mean reverting; se H=0,5 il processo è random walk; se 0,5<H<1 il processo è momentum) che muove fondamentalmente il processo del prezzo del sottostante analizzato, potendo anche osservare possibili ed eventuali mutamenti di natura a seconda del periodo storico/time frame analizzato.

Dal punto di vista del processo stocastico il titolo gode di una forte proprietà momentum sui rendimenti logaritmici giornalieri (breve, medio e lungo periodo): H_1024=0,61 con sign. stat.>99,83%; H_2048=0,56 e sign. stat.>98,96%; H_4096=0,57 con sign. stat.>99,94%. Si consiglia quindi il trading diretto sul sottostante con tecniche momentum/breakout/trendfollowing, (ad esempio mediante ausilio di bollinger bands e di connesse compressioni di volatilità ecc).

L’azienda dal punto di vista grafico si trova in fase di forte salita nel breve periodo, così come sul medio termine. Nell’ultimo hanno INTC ha infatti messo a segno una salita del +56,72%, mentre sui 5 anni ha subito un incremento del +89,07% rispetto alle quotazioni attuali di 301,38 $.

Sul fronte fondamentale dei Free Cash Flows (FCF) c’è da dire che il titolo, almeno dal 2009 al 2024 ha prodotto sistematicamente, abbondantemente e crescentemente FCF. E’ quindi possibile effettuare una stima accurata del prezzo tramite modello dei Discounted Cash Flows (DCF). Dal punto di vista degli earning suprise (tendenza a produrre utili o perdite sopra/sotto le stime) di Zacks al titolo è attualmente assegnato un HOLD. Sul fronte del modello DCF si diverge da Zacks e si assegna uno STRONG BUY del +50,66% con un prezzo target annuale di 454,07 $ (in base all’ultimo FCF, un tasso di crescita perpetua al 3,50% per considerare l’alta inflazione attuale, un WACC del 10,15% ed un forte aumento medio stimato dei FCF al 18%). A livello di P/E ratio il settore tecnologico americano ha un valore di circa 31x, mentre quello attuale di CRM è di circa 37x, quindi l’azione si trova in leggera e non troppo preoccupante sopravvalutazione rispetto al settore tecnologico.

Sarebbe poi interessante, in un approccio top-down analizzare meglio il tutto (ossia il settore tecnologico americano, l’industria del Cloud Computing, e alla fine il top peer group).

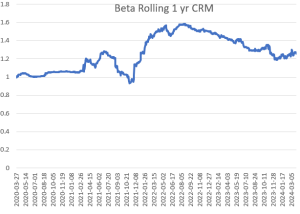

Quanto al rischio sistematico, il β, è interessante notare questo. CRM ha la caratteristica, quasi sistematica, nell’essere un titolo aggressivo sul periodo analizzato. Sui 5 anni (metrica utilizzata per il calcolo del costo del capitale per il WACC del DCF) per ora risulta aggressivo, ad un valore attuale di circa +1,20. Ciò significa attualmente che ad un movimento del +/-1% del benchmark corrisponde mediamente un +/-1,20% del titolo, per cui è bene inserire direttamente il titolo in portafoglio durante fasi di salita del benchmark (S&P500). A livello della metrica rolling a 1 anno, più sensibile ai cambiamenti di mercato, si rileva un un comportamento aggressivo, con un valore attuale di circa +1,26. A seguire il grafico.

Sul fronte della volatilità implicita (per convenzione calcolata su un “forward period” di 30 giorni) si può dire che è attualmente contenuta nella parte bassa del range, in discesa. La metrica attualmente si trova a circa il 24%. Ciò non ha giovato molto al tandem emittente-strutturatore (costruzione del certificato in termini di costi del pool opzionale sottostante), mentre l’investitore deve valutare: sottostante dell’asset structured product, livelli di redditività potenziale, conservatività della protezione applicata su cedole e capitale, scadenza ecc.

In ultimo, ma non per importanza, CRM elargisce dividendi atti alla strutturazione del prodotto (il fatto di utilizzare i dividendi nella costruzione del prodotto compensa il piccolo margine di volatilità che il sottostante esibisce).

Se non si vuole avere un’esposizione diretta all’azione in questione, ma ottenere una protezione condizionata conservativa sull’investimento fatto e delle cedole condizionate con primi 6 welcome coupon fissi, è possibile prendere a riferimento il certificato che andremo a presentare.

Si passa ora a spiegare il meccanismo di base del certificato, riassunto nella Struttura e spiegato nel Funzionamento del Payoff

Struttura del Certificate

La struttura di questo certificato è la seguente:

- Barriera europea di protezione sul capitale pari al 40% del valore iniziale

- Trigger cedole al 50% del valore iniziale

- Prime 6 cedole mensili fisse dello 0,46% (2,76% semestrale) sul valore nominale

- Cedole mensili condizionate dello 0,46% (massimo 5,52% annuo) sul valore nominale, con effetto memoria

- Trigger autocall attiva dal 12° mese (13.03.2025) e decrescente a step del 5% ogni 6 mesi: dal 100% all’85% dei valori iniziali

- Opzione Quanto che neutralizza il tasso di cambio

- Scadenza a 3 anni

- Valore nominale unitario di 1000 Euro

- Prezzo lettera rilevato a circa 1003,63 Euro – intorno alle 12:49 del 28.03.2024 –

UBS Certificati Phoenix Memory Convertible Step Down: Funzionamento del Payoff

Questo certificato è stato emesso il 25.03.2024, ha data di valutazione finale/scadenza posta al 08.03.2027 (liquidazione 15.03.2027), è negoziato su EuroTLX (Cert-X) ed ha un valore nominale di 1000 Euro.

Meccanismo cedolare

Il Certificato di Investimento in questione paga le prime 6 cedole fisse di 4,60 Euro. Fisse nel senso di incondizionate, che vengono pagate a prescindere dall’andamento del sottostante pur essendo un contratto derivato.

In seguito il prodotto paga cedole mensili condizionate di pari importo a quelle fisse, cioè se il sottostante non scende oltre il trigger delle cedole, posto al 50% del valore iniziale. In altre parole CRM non deve perdere oltre la metà del suo valore iniziale affinché venga elargito il flusso cedolare.

In caso contrario non viene corrisposta alcuna cedola. Tuttavia le cedole non eventualmente pagate in precedenza vengono immagazzinate in memoria e pagate insieme a quella del mese in questione quando si presenta la condizione del pagamento, ovvero quando il valore del sottostante risulta sopra il trigger in una delle date di valutazione successive.

Meccanismo di rimborso anticipato automatico:

A partire dal 12° mese il certificato può essere rimborsato anticipatamente, grazie all’autocall trigger mensile decrescente, che aumenta le probabilità di rimborso anticipato: se il valore di CRM è superiore all’autocall trigger il certificato scade anticipatamente e vengono pagate la cedola del mese in questione più il nominale, più tutte le eventuali cedole dovute; in caso contrario la vita del prodotto continua.

NB: in altre parole, se scatta l’autocall alla 1° data di rimborso anticipato si ottiene il nominale più 12 cedole (6 fisse e 6 condizionate), ossia 1055,20 Euro. Altrimenti si passa alla 2° data ecc.

Scadenza

A scadenza, se il certificato non si è estinto anticipatamente, si prefigurano 2 scenari:

- se alla data di valutazione finale il valore del sottostante risulta pari o superiore alla barriera (stessa entità del trigger cedolare) il certificato paga il nominale più l’ultima cedola e quelle eventualmente non pagate in precedenza grazie all’effetto memoria. In altre parole si otterrebbero 36 cedole più il nominale.

- in caso contrario avviene la “consegna fisica” del sottostante, ossia l’azione CRM, in numero uguale al numero di Azioni di Riferimento per Denominazione, modificato con il Tasso di Cambio Finale

Da notare la presenza della barriera europea: grazie a tale caratteristica il valore dei sottostanti può anche fluttuare sotto barriera durante la vita del certificato senza compromettere la protezione del capitale. Affinché venga restituito il valore nominale, il valore dei sottostanti deve risultare sopra la barriera solo alla data di valutazione finale.

Da notare anche la presenza dell‘opzione quanto: nonostante il titolo su cui è scritto il certificato sia denominato in USD, il prodotto rimborsa sempre importi in Euro, non lasciando l’investitore esposto a variazioni (favorevoli o sfavorevoli) del cambio EUR/USD.

Il sottostante e la componente lineare

La situazione attuale sul sottostante di questo Certificato è la seguente:

CRM – > valore iniziale (304,68 USD), Barriera (121,872), trigger cedola (152,34 USD) Ultimo prezzo registrato (chiusura del 27.03.2024 a 301,38 USD, pari al 98,92% del valore iniziale).

Attualmente il sottostante si trova al 98,92% del valore iniziale ed il fatto che il certificato prezzi sopra i 989,20 Euro implica un piccolo premio sulla componente lineare, indotto dalla struttura favorevole all’investitore (primi 6 welcome coupon mensili fissi, cedole mensili condizionate, autocall trigger decrescente, protezione conservativa su cedole ed ultra conservativa su capitale)

Analisi dinamico-oggettiva del payoff a scadenza

In base alle quotazioni attuali del sottostante, ed un prezzo lettera del certificato (=di acquisto per l’investitore) di circa 1003,63 Euro questo sarebbe il payoff a scadenza:

1. Se il certificato non si è estinto anticipatamente, paga il nominale più l’ultima cedola condizionata se il sottostante non scende oltre il 49,45% dall’attuale quotazione. Considerando l’effetto memoria il certificato pagherebbe 1155,60 Euro, con un massimo rendimento potenziale lordo a quasi 3 anni del 16,14% (5,44% annualizzato) rispetto il suddetto prezzo lettera.

2. Se invece il sottostante scendesse al massimo del -59,56% si otterrebbero le 6 cedole più il nominale, con un piccolo rendimento del 2,39% (0,81% annuo).

3. In caso contrario, se CRM scendesse con più forza, avverrebbe la consegna dell’azione stessa convertita in denaro secondo un calcolo predeterminato

Codice ISIN

Cliccandovi sopra verrete rimandati alla pagina del certificato targato UBS.