Se vi dicessimo che c’è un titolo di stato italiano, che offre ai suoi possessori un rendimento netto annuo superiore al 7% pensereste che ci stiamo riferendo ad altri tempi. Se leggiamo il grafico dei rendimenti italiani, scopriamo che il più alto lo offre la nuova scadenza a 50 anni e che a stento supera ancora il 2,30% lordo. Tuttavia, il BTp 2044 (ISIN: IT0004923998) si è rivelato ben più redditizio di quanto possiamo immaginare.

Il bond fu emesso nei primi mesi del 2013, cioè ben 8 anni e mezzo fa. Esso offre cedola del 4,75%. Oggi come oggi, il Tesoro neppure si sognerebbe di lanciare un titolo con un tasso d’interesse così alto. Ma allora era naturale per una scadenza iniziale di 30 anni offrire una cedola simile. E dire che non stiamo parlando di chissà quanti anni fa. Resta il fatto che in questo periodo di acqua sotto i ponti ne sia passata così tanta, che di fatto è come se stessimo parlando di un’altra era sul piano finanziario.

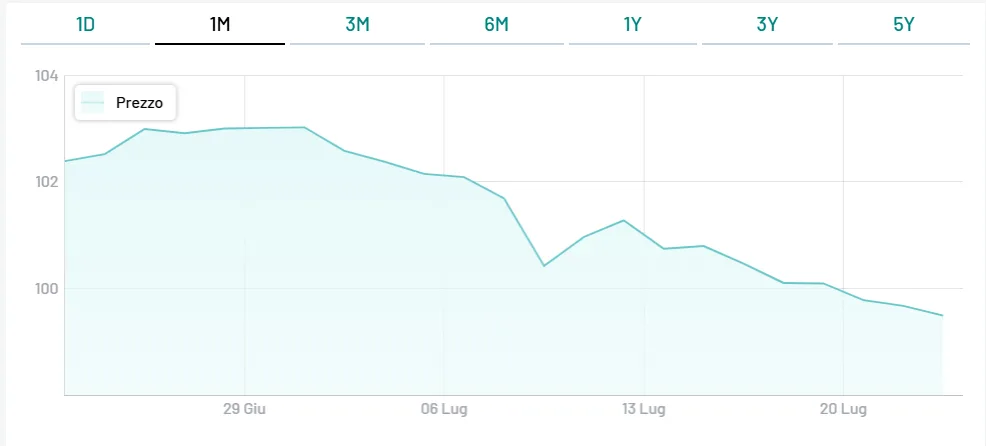

Il fattore prezzo per il BTp 2044

Quando il BTp 2044 debuttò sul mercato secondario italiano, lo si acquistava un po’ sopra la pari, cioè a 101,65. Ieri, la quotazione era superiore a 157. Questo significa che si è apprezzata in questi anni di quasi il 55%. Chi lo avesse posseduto per tutto questo tempo, oggi avrebbe incassato cedole lorde per poco meno del 40% dell’investimento iniziale. Sommandole alla plusvalenza ottenuta dal disinvestimento, otterremmo un guadagno teorico lordo di oltre il 94%. A questo punto, dovremmo tenere in considerazione della tassazione al 12,5%, per cui il rendimento cumulato netto scenderebbe a un pur brillante 82,5%.

Adesso, spalmiamo questo rendimento per gli 8 anni e mezzo del possesso e otteniamo un rendimento medio annuo netto del 7,3%.

Questo è quanto ci avrebbe reso dal 2013 ad oggi il BTp 2044, pur a fronte di un rendimento netto attuale alla scadenza di appena l’1,25%. Il fatto è che se acquistassimo il titolo oggi, lo dovremmo pagare carissimo, a causa della sua alta cedola. Invece, se lo avessimo acquistato al suo debutto sui mercati, lo avremmo pagato intorno alla pari e avremmo guadagnato dal rialzo della quotazione. Peraltro, questa era salita a un massimo sopra 170 nel dicembre scorso. Se avessimo rivenduto allora, il guadagno avrebbe toccato il 105%, pari a un rendimento netto annuo di quasi il 9%.

giuseppe.timpone@investireoggi.it