Oggi viene analizzato un Certificate Phoenix Memory Fast Step Down firmato Barclays (ISIN: XS3357606543), che consente di investire su un trittico di azioni del settore tecnologico USA (due nei semiconduttori e una holding che opera in diversi settori della tecnologia).

Il portafoglio sottostante su cui è scritto il certificato di Barclays è formato da: Alphabet Class A (GOOGL), Broadcom (AVGO) e Nvidia (NVDA).

Informazioni Quantitative: Stima di Correlazione, Volatilità e Dividendi

A seguire un’analisi delle stime delle correlazioni del portafoglio, della volatilità implicita e dei dividendi dei titoli sottostanti al certificate targato Barclays.

La Correlazione di Portafoglio

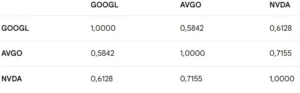

A seguire la Matrice di Correlazione Annuale dei Rendimenti Logaritmici Settimanali calcolati sulla base dei prezzi rettificati di chiusura.

Analisi dei dati

AVGO vs NVDA (0,7155 – Correlazione Alta): Rappresenta l’incrocio più forte del paniere. Entrambe le aziende appartengono al settore dei semiconduttori e beneficiano direttamente della spesa in infrastrutture per l’Intelligenza Artificiale. I loro modelli di business rispondono in modo analogo alle dinamiche macroeconomiche dei chip.

GOOGL vs NVDA (0,6128 – Correlazione Moderata-Alta): Mostra il legame simbiotico tra hardware e software nell’ecosistema tecnologico. Alphabet (Google) è un grande acquirente dei chip di NVIDIA per i suoi data center cloud. I titoli si muovono spesso insieme durante i rally legati all’AI.

GOOGL vs AVGO (0,5842 – Correlazione Moderata): È l’incrocio più basso del gruppo. Sebbene Broadcom (AVGO) fornisca soluzioni di connettività e chip custom (ASIC) per i data center di Google, la diversificazione dei ricavi di Alphabet (legata principalmente all’advertising digitale) mitiga la dipendenza diretta rispetto alla catena dei semiconduttori puri.

La correlazione media di 0,6375 evidenzia una forte coesione di settore (Big Tech / Semiconduttori). Un valore superiore a 0,6 indica che l’inserimento simultaneo di questi tre titoli in un portafoglio azionario offre una diversificazione limitata (il che è positivo perchè i titoli si muovono insieme, riducendo il rischio di correlazione sul Worst Of). Il portafoglio risulta fortemente esposto al rischio sistematico del comparto tecnologico e ai cicli di investimento legati allo sviluppo dell’Intelligenza Artificiale.

La Volatilità Implicita

A seguire la tabella della volatilità implicita (IV) nei prezzi delle opzioni ATM (con strike uguale ai prezzi di chiusura del 14/04/2026) a 30 giorni dei titoli sottostanti al certifcato firmato Barclays.

Analisi dei dati

AVGO (IV 54,00% – EM ±15,48%): Presenta la volatilità implicita più elevata del paniere. Questo picco è guidato principalmente dalla presenza del rilascio degli utili (earnings call) stimato a inizio giugno. Il mercato scommette su forti oscillazioni del prezzo (oltre il 15%) a ridosso dei dati finanziari.

NVDA (IV 46,00% – EM ±13,19%): Nvidia conferma una volatilità storicamente solida e reattiva, legata al segmento dell’Intelligenza Artificiale. Un movimento atteso del 13,19% riflette un trading speculativo molto attivo sul titolo, sebbene leggermente inferiore ad AVGO in questo specifico mese per via della stagionalità delle scadenze societarie

GOOGL (IV 31,40% – EM ±9,00%): Mostra il profilo di rischio più contenuto del gruppo.

Le opzioni prezzano un movimento atteso del 9% nei prossimi 30 giorni. La stabilità del business pubblicitario e cloud di Alphabet mantiene la volatilità strutturalmente più bassa rispetto ai produttori di puro hardware o semiconduttori.

- Il tasso d’interesse privo di rischio al 3,72% impatta in modo marginale sul premio delle opzioni a così breve scadenza (30 giorni).

- L’alto valore medio è fortemente influenzato dalla componente semiconduttori (AVGO e NVDA), i quali agiscono come titoli high-beta amplificando i movimenti di mercato. Un investitore deve attendersi oscillazioni medie a doppia cifra sul portafoglio complessivo di questi tre titoli nell’arco del mese.

Dividendi

I dati correnti indicano che i forward dividend yield per i titoli richiesti sono 0,59% per AVGO, 0,22% per GOOGL e 0,02% per NVDA.

- Broadcom (AVGO) si conferma la società più generosa del gruppo sul fronte cedole. Con un rendimento dello 0,59% basato su un dividendo annuo di $2,60 ($0,65 a trimestre), l’azienda bilancia la forte crescita nel settore semiconduttori e infrastrutture software con una politica consolidata di remunerazione degli azionisti, supportata da costanti incrementi storici del payout.

- Alphabet (GOOGL) mostra un rendimento più contenuto pari allo 0,22% ($0,88 annui complessivi). L’introduzione e il recente incremento della cedola a $0,22 trimestrale testimoniano una transizione verso la maturità finanziaria. L’azienda genera flussi di cassa massicci che le consentono di remunerare gli investitori senza intaccare gli ingenti investimenti nell’ecosistema e nell’intelligenza artificiale.

- NVIDIA (NVDA) presenta un rendimento quasi simbolico dello 0,02% ($0,04 su base annua). Nonostante la sua capitalizzazione di mercato e i profitti record derivanti dalla leadership indiscussa nei chip per IA, NVIDIA destina la quasi totalità dei propri flussi finanziari interni alla ricerca, allo sviluppo e al potenziamento della catena produttiva. Il dividendo ridotto riflette una chiara strategia focalizzata sulla crescita del valore del titolo (capital gain) piuttosto che sulla distribuzione di rendite periodiche.

Barclays Certificate Phoenix Memory Fast Step Down: Commento sulla Validità della Struttura

Valutazione della Componente Lineare

Quotazione sopra la pari: Il prezzo di acquisto attuale è di circa 100,18€ a fronte di un valore nominale di 100.

Valore lineare teorico: Dato che il sottostante Worst-Of attuale (GOOGL) si trova al 103,54 % del suo valore iniziale la componente lineare pura del certificato (il mero andamento del peggiore dei titoli) varrebbe teoricamente 103,54€.

Sconto implicito sul prezzo: Acquistando a 100,18€ un prodotto che replica un sottostante a 103,54€, l’investitore sta comprando a sconto di circa il 3,24% sulla lineare.

Assorbimento dei costi di strutturazione (Aggio): Il fatto che il certificato quoti a sconto rispetto alla lineare nonostante l’emissione recentissima (12/05/2026) dimostra che l’apprezzamento dei sottostanti ha già interamente assorbito i costi di collocamento iniziali (aggio), creando valore immediato per chi acquista sul mercato secondario.

Rendimento Potenziale

Flusso cedolare elevato: Il certificato offre l’1,00% mensile (12,00% annuo).

Rendimento lordo a scadenza: Su 2,5 anni (30 mensilità), il flusso cedolare massimo potenziale è pari al 30,00 lordo sul valore nominale.

Effetto prezzo di acquisto: Acquistando a 100,18€, l’effetto prezzo genera una piccolissima minusvalenza in conto capitale di 0,18 € in caso di rimborso a 100.

Rendimento annuo effettivo (YTM) ottimizzato: Il rendimento annuo netto da effetto prezzo si attesta intorno all’11,91%, un livello eccellente per una barriera protettiva al 60%.

Opzione Quanto: Protegge integralmente l’investitore retail dal rischio di cambio USD/EUR, sterilizzando le fluttuazioni del tasso di cambio e mantenendo lineare il rendimento espresso in Euro.

Barriere e Expected Move

Le barriere europee (sia coupon che capitale) sono posizionate al 60% dei valori iniziali, garantendo una protezione per ribassi fino al -40%. Essendo GOOGL salito al 103,54%, la distanza attuale dalla barriera per il Worst-Of è aumentata al 42,05%.

Per Google, data la relativa IV, l’expected move cumulato (ossia a 2 anni e 6 mesi) è adeguato alla barriera, mentre per NVDA e AVGO l’EM cumulato supera statisticamente ampiamente la barriera. Il tutto è però mitigato dal fatto che la barriera viene osservata solo a scadenza.

Ruolo della Correlazione

Una correlazione positiva ma moderata (0,637)) implica che i tre titoli tendono a muoversi nella stessa direzione, ma mantengono un leggero grado di indipendenza. Per strutture Worst-Of, una correlazione un tale livello diminuisce, ma non elimina del tutto, il rischio che un singolo titolo si “stacchi” dal paniere e rompa la barriera da solo.

Analisi del “Fast Autocall” Step-Down e della Scadenza

Meccanismo di Autocall precoce: L’opzione di rimborso anticipato si attiva al 6° mese (novembre 2026) a partire dal \(100\%\) del valore iniziale.

Efficacia dello Step Down (-1% al mese): La riduzione della soglia di attivazione dell’1% ogni mese è una clausola fortemente protettiva per l’investitore. Se i mercati dovessero stornare, al mese 12 la soglia sarà al \(94\%\), al mese 24 all’\(82\%\), e così via.

Ottimizzazione dai Dividendi Bassi: La struttura beneficia enormemente dei Forward Dividend Yield estremamente contenuti dei tre sottostanti (GOOG 0,22%, AVGO 0,59%, NVDA 0,02%). Poiché le opzioni all’interno dei certificati “soffrono” lo stacco dei dividendi (che sottrae valore al titolo), l’assenza di dividendi significativi permette all’emittente Barclays di non perdere valore tempo sul certificato e di finanziare lo Step Down aggressivo e il coupon elevato senza dover abbassare le barriere a livelli troppo costosi per l’emittente.

Scadenza (2 anni e 6 mesi): La scadenza relativamente breve diminuisce la probabilità che eventi macroeconomici estremi portino i titoli volatili (AVGO e NVDA) a testare la barriera nel lungo periodo, aumentando le probabilità di un rimborso anticipato felice grazie allo step down.

Opzione quanto

L’Opzione Quanto elimina correttamente il rischio cambio USD/EUR, fondamentale su un paniere interamente tecnologico USA.