A giugno il Tesoro ha raccolto 8,84 miliardi di euro con l’emissione del BTp Italia Sì (ISIN: IT0005713547), un nuovo titolo di stato indicizzato all’inflazione italiana. Hanno potuto partecipare al collocamento solo gli investitori retail (“famiglie”) e a farlo sono stati in 281.140 per una sottoscrizione media di quasi 31.500 euro. La domanda che molti risparmiatori continuano a farsi è: “conviene?”. Prima di rispondere, vi elenchiamo le caratteristiche salienti del bond:

- cedola minima garantita: 1,60%

- scadenza: 23 giugno 2031

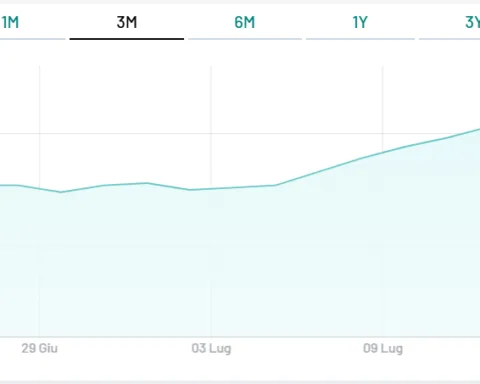

- prezzo di mercato oggi: 100,53

- premio fedeltà: 0,60%

- indice FOI iniziale: 102,23333

BTp Italia Sì conviene? Ecco i dati

L’obbligazionista riceve un tasso dello 0,80% ogni 6 mesi (1,60% all’anno), indipendentemente dall’andamento dell’inflazione italiana.

Questa si somma a tale interesse minimo ed esita la cedola complessiva. Come si calcola tale inflazione? In base alla variazione dei prezzi al consumo registrata attraverso l’indice FOI (per Famiglie di Operai e Impiegati) dell’ISTAT e al netto dei tabacchi. Se al termine del semestre, esso assume valori superiori a quello di inizio semestre, l’incremento percentuale andrà a sommarsi allo 0,80% garantito. Se risultasse pari o inferiore al valore iniziale, l’obbligazionista riceverebbe soltanto la cedola minima garantita dello 0,80%.

Breakeven inflazione a 1,80%

Ieri, il BTp Italia Sì quotava sul Mercato obbligazionario Telematico di Borsa Italiana a 100,53, offrendo così un rendimento reale di 1,49%. Il BTp luglio 2031 con cedola fissa offriva al contempo il 3,30%. Per quale quale dei due conviene, dobbiamo compiere un ragionamento prospettico. Allo stato attuale, per l’investitore risulta indifferente comprare l’uno o l’altro nel caso in cui l’inflazione italiana media per i prossimi 5 anni fosse in area 1,80%.

A questo livello, infatti, l’indicizzato renderebbe esattamente quanto il bond ordinario.

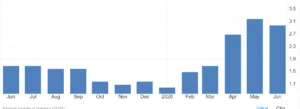

L’inflazione italiana a giugno è scesa al 3% e difficilmente nei prossimi mesi si riporterà ai livelli precedenti alla guerra in Iran, a causa del caro energia. In media, essa è stata del 2,2% nel primo semestre del 2026 su base annua. Quale potrà essere la prima cedola in pagamento a dicembre? Come abbiamo più volte spiegato, essa sarà calcolata in base al valore dell’indice FOI al 23 ottobre 2026. Sappiamo che a giugno è stato di 102,8, cioè dello 0,55% superiore rispetto al suo valore di inizio semestre (al 23 aprile) per il BTp Italia Sì. Se restasse invariato fino ai prossimi 3 mesi, l’investitore incasserebbe una cedola lorda di 1,3-1,4% (circa 1,20% netta).

Indice FOI di ottobre sopra o sotto aprile?

Questa previsione presuppone che l’inflazione ad ottobre resti quasi invariata su base annua rispetto a giugno, cioè che non scenda o scenda poco. Scenario molto attendibile, seppure tutt’altro che certo. Potremmo assistere, invece, ad un rallentamento verso il 2%, Hormuz permettendo. In quel caso, l’indice FOI risulterebbe a fine semestre inferiore o pari al suo valore iniziale e l’investitore riceverebbe la sola cedola minima dello 0,80%.

Ma se il BTp Italia Sì conviene o meno, dipende dall’andamento dell’inflazione italiana nella media del prossimo quinquennio.

Dovessimo rispondere con la pistola puntata alla tempia, diremmo che esistono maggiori probabilità che essa risulti superiore all’1,80% insito nelle quotazioni del bond indicizzato rispetto ad uno scenario in cui essa risulti inferiore. Lo lasciano intuire tensioni geopolitiche, commerciali e una tendenziale politica economica più espansiva in Europa nel prossimo futuro a sostegno della crescita. D’altra parte, se tali tensioni rientrassero, il rischio inflazione scemerebbe e con esso la convenienza dei bond indicizzati.

giuseppe.timpone@investireoggi.it