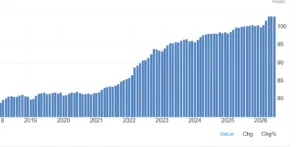

Il decennio era iniziato positivamente per i consumatori, pur se a fronte di una pandemia. I prezzi al consumo nell’Eurozona erano cresciuti solamente dello 0,7% nel 2020. Peccato che giù due anni più tardi culminassero al +10,6%, una cifra che rievoca gli anni Settanta e Ottanta. Alla faccia della BCE (Banca Centrale Europea) e del suo obiettivo del 2% per il medio termine. Per quest’anno, le cose non sono attese granché meglio. L’istituto prevede un’inflazione del 3% nell’area, ancora una volta sopra il target. Sarà quasi certamente il sesto anno di fila a non centrarlo. Sempre secondo Francoforte, non accadrà neppure l’anno prossimo.

- 2021: 2,6%

- 2022: 8,4%

- 2023: 5,4%

- 2024: 2,4%

- 2025: 2,1%

- 2026: 3%*

*Previsioni BCE di giugno

Obiettivo BCE 2% lontano

Ha senso che la BCE fissi un obiettivo del 2%, che finisce quasi regolarmente per disattendere? Dall’inizio del decennio in corso, i prezzi nell’Eurozona sono saliti già di circa il 21%, cioè ad un ritmo medio annuo del 3,5%. Affinché si riesca a centrare il tasso medio del 2% per il periodo 2020-2029, servirebbe che d’ora in avanti fino ai prossimi 4 anni e mezzo i prezzi restassero quasi fermi. C’è un margine inferiore all’1% a disposizione dell’Eurotower per potere a consuntivo sventolare la bandiera della stabilità dei prezzi.

State certi che dal board non si leverà alcuna autocritica nei prossimi anni, quando sarà stato evidente a tutti che la BCE abbia preso a calci i suo stesso obiettivo del 2%. Esiste già una scusante per questa inadempienza: la “simmetria”. La banca centrale tollera che l’inflazione resti “temporaneamente” sotto o sopra il 2%. L’idea di base sarebbe che i due eccessi nel tempo tendano a compensarsi.

Il problema è capire quanto duri la temporaneità. E, soprattutto, che per i consumatori un’inflazione più bassa del tasso-obiettivo è un fatto positivo, contrariamente a una sopra di esso.

Mario Draghi vs Christine Lagarde

Molti di noi ricorderanno i timori legati all’arrivo di Mario Draghi alla guida della BCE? Il Nord Europa tremava all’idea che un italiano gestisse la politica monetaria anche per loro conto. Avrebbe destabilizzato quasi certamente i prezzi, non possedendo quella sensibilità spiccata a certe latitudini per la difesa del potere di acquisto. Paradosso volle che l’inflazione media nel decennio 2010-2019 fu dell’1,35% nell’Eurozona, cioè sotto l’obiettivo della BCE allora fissato “vicino, ma di poco inferiore al 2%”.

La francese Christine Lagarde lascerà l’incarico, vuoi in anticipo che a regolare scadenza nell’ottobre del prossimo anno, con un “tradimento” dell’unico mandato affidatole. Si può disquisire quanto si vuole circa la responsabilità di tale inadempienza. La crisi energetica non è stata colpa di nessuno, di certo non di Francoforte. E se anche concordassimo su questo, allora qual è il compito di una banca centrale se non di tutelare la stabilità dei prezzi ad ogni occasione? Fatale fu l’affermazione circa la natura “temporanea” dell’inflazione in pieno galoppo nel 2022. Una sottovalutazione, che impose nei mesi successivi l’adozione di una stretta monetaria ancora più dura.

Ragioni politiche dietro all’instabilità dei prezzi

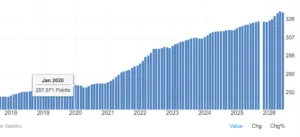

La situazione è ancora più tragica negli Stati Uniti, dove ormai siamo alla presa in giro bella e buona. I prezzi al consumo sono già saliti rispetto al 2019 del 30,6%, cioè al ritmo medio annuo del 5%. In questo caso, se la Federal Reserve volesse centrare per il decennio in corso l’obiettivo del 2% medio (lo stesso della BCE), i prezzi da qui in avanti dovrebbero scendere di quasi il 7% nei prossimi 4 anni e mezzo. In pratica, l’economia americana dovrebbe entrare in deflazione quasi strutturale. Sappiamo tutti che, salvo imprevisti della storia, ciò non accadrà per le resistenze dei policy makers.

Cosa possiamo ricavare da questo dibattito? L’obiettivo del 2% per la BCE è tutt’altro che un impegno in carta bollata. La lotta all’inflazione si combatte a colpi di tassi di interesse, i cui aumenti tendono a deprimere l’economia e per questo risultano impopolari. Per quanto crediamo che l’istituto sia indipendente dalla politica, lo è solo fino ad un certo punto. La ragion di stato impone anche ai banchieri di tenere a cuore metriche diverse dalla sola stabilità dei prezzi. E questo rende di per sé più complicato l’espletamento del mandato, una corsa ad ostacoli per dribblare di volta in volta richieste di soccorso ora di governi squattrinati e ora di mercati in cerca di capitali abbondanti e a basso costo.

giuseppe.timpone@investireoggi.it