La Federazione autonoma bancari italiani (FABI) ha elaborato i dati statistici della Banca d’Italia e ha ottenuto che la ricchezza delle famiglie italiane nel 2025 sia cresciuta di 446 miliardi di euro al nuovo record di 6.487,7 miliardi. Un dato quasi triplo rispetto al Pil nominale, che nello stesso anno è salito a 2.258 miliardi. L’aspetto più interessante riguarda la sua composizione, abituati come siamo alla mistificazione mediatica per cui gli italiani non saprebbero investire i loro risparmi e li terrebbero quasi esclusivamente in banca senza farli fruttare e sprecando, quindi, occasioni di guadagno.

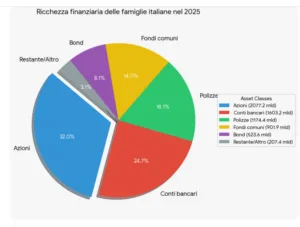

Ricchezza finanziaria famiglie in cifre

Abbiamo già smentito di recente questa vulgata con un apposito articolo basato sul confronto con realtà come Germania e Francia.

I dati FABI sono una conferma autorevole in tal senso. Le azioni rappresentavano nel 2025 la voce più corposa della ricchezza delle famiglie. Il loro controvalore è aumentato di 292,9 miliardi a 2.077 miliardi, incidendo per il 32%. A seguire i conti bancari (correnti e deposito) per 1.603,2 miliardi, pari al 24,7% e in aumento di soli 23,5 miliardi. Al terzo posto con il 18,1%, le polizze assicurative con 1.174,4 miliardi e in aumento di 46 miliardi. Con 901,9 miliardi seguono ancora i fondi comuni al 14% e in crescita assoluta di 58,1 miliardi. Infine, i bond con 523,6 miliardi e una quota all’8,1%, anch’essi in crescita di 27,7 miliardi.

Variazioni sul 2024

La tabella sottostante indica gli incrementi percentuali di ogni voce della ricchezza finanziaria delle famiglie rispetto al 2024. Va chiarito che gli aumenti comprendono sia i maggiori investimenti, sia la rivalutazione degli asset sul mercato.

Come noterete, l’incremento maggiore è stato registrato dalle azioni con il 16,4%, mentre la liquidità figura in fondo alla classifica con solo il +1,5%.

| Componente della ricchezza finanziaria | Stock 2024 (mld €) | Stock 2025 (mld €) | Incremento (mld €) | Crescita 2025 su 2024 |

|---|---|---|---|---|

| Azioni | 1.784,3 | 2.077,2 | +292,9 | +16,4% |

| Fondi comuni | 843,8 | 901,9 | +58,1 | +6,9% |

| Obbligazioni | 495,9 | 523,6 | +27,7 | +5,6% |

| Polizze assicurative | 1.128,4 | 1.174,4 | +46,0 | +4,1% |

| Conti bancari e liquidità | 1.579,7 | 1.603,2 | +23,5 | +1,5% |

Nella tabella successiva, mostriamo il contributo di ogni asset class alla crescita della ricchezza finanziaria delle famiglie nel 2025. Le azioni hanno inciso per quasi i due terzi, mentre la liquidità per poco più del 5%. In doppia cifra anche fondi comuni e polizze assicurative.

| Componente | Incremento 2025 (mld €) | Quota dell’aumento totale |

|---|---|---|

| Azioni | +292,9 | 65,7% |

| Fondi comuni | +58,1 | 13,0% |

| Polizze assicurative | +46,0 | 10,3% |

| Obbligazioni (Bond) | +27,7 | 6,2% |

| Conti bancari e liquidità | +23,5 | 5,3% |

Possibile spinta per Pil italiano

Questi dati ci raccontano una storia un po’ differente da quella prettamente pessimistica a cui ci siamo rassegnati negli ultimi decenni. Le famiglie italiane dispongono di una ricchezza finanziaria (e complessiva) elevata in rapporto al Pil. In termini assoluti, ciascun residente sul territorio nazionale possiede la media di 110.000 euro tra investimenti di vario tipo e liquidità. Ben più del Pil pro-capite di 38.300 euro. E questa condizione può diventare una buona notizia, a patto che sia gestita bene. Per ogni punto percentuale di rendimento extra, le famiglie disporrebbero di maggiori margini di consumo fino a quasi il 3% del Pil.

La bassa domanda interna ormai cronica del Bel Paese potrebbe essere almeno in parte superata grazie alla gestione oculata della ricchezza.

Spingendo, ad esempio, sulla componente azionaria, le famiglie otterrebbero nel tempo rendimenti più alti, cioè più soldi da spendere. La crescita dei consumi farebbe oltremodo bene anche al gettito dello stato, così come le stesse plusvalenze realizzate attraverso l’impiego dei risparmi. Ma ciò richiede, in molti casi, un cambio di mentalità e di approccio stesso al mercato dei capitali. Presuppone una maggiore propensione al rischio e una visione lunga e capace di bypassare gli inevitabili cicli ribassisti.

Effetto ricchezza con rendimenti extra

In economia, si definisce proprio effetto ricchezza quando le famiglie si percepiscono più ricche a seguito di un aumento di valore degli asset posseduti. Spesso, non è necessario neppure il loro disinvestimento per spendere di più. Il solo fatto di sentirsi più agiati porta ad aumentare i consumi e ciò si traduce in un beneficio macro. Chiaramente, nessuno sta immaginando di superare il problema strutturale della bassa crescita solo facendo leva su una gestione più efficiente del patrimonio. Serve che i redditi tornino a crescere in termini reali per generare un ulteriore accumulo della ricchezza.

Vogliamo evidenziare, però, come spesso l’innescarsi di circoli virtuosi possa ridurre la gravità del problema. L’esempio più eclatante in tal senso è il Giappone, dove l’immenso debito pubblico non ha sinora destato particolari allarmi grazie all’abbondanza di capitali disponibili e perlopiù impiegati sui mercati esteri. L’Italia ha bisogno di tornare a credere in ciò che già senza voli pindarici. Considerate che se solo riuscissimo ad estrarre dalla sola ricchezza finanziaria l’1% di rendimento in più all’anno, metteremmo le mani su 65 miliardi di euro in più, qualcosa come oltre 1.100 euro ad abitante.

Ricchezza non gestibile in modo uguale da tutte le famiglie

Certo, le medie nascondono sempre realtà molto differenti. Il 10% delle famiglie più ricche possiede intorno alla metà del totale contro il 10% della metà più povera. Non possiamo pretendere, poi, che le abitudini d’investimento siano uguali tra le varie fasce sociali. Chi possiede poco, tende a preservare i risparmi e a mostrarsi più avverso al rischio. E questo si traduce in minori rendimenti prospettici, un fatto che alimenta e accresce l’iniquità di base.

Chi ha capitali milionari, può permettersi di rischiarne una parte e di pazientare riguardo all’ottenimento dei risultati. Per ciò stesso tende a maturare rendimenti più alti e a restare all’apice della piramide sociale.

Premesso ciò, più cresce la ricchezza complessiva delle famiglie e maggiore l’impatto macro a beneficio anche di chi non ha neppure un euro sul conto in banca. Più consumi e investimenti significano più posti di lavoro, più gettito fiscale e più crescita del Pil con tutto ciò che ne consegue in termini anche di percezione del sistema Paese. Abbiamo un tesoro tra le mani e che stiamo dimostrando di saper gestire, a dispetto delle critiche. Non resta che migliorare e cavalcare i trend globali senza scadere in atteggiamenti modaioli.

giuseppe.timpone@investireoggi.it