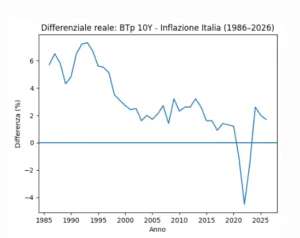

C’era un tempo in cui i BTp rendevano bene anche con l’inflazione italiana più alta di oggi. Lo avremmo sentito dire o letto chissà quante volte in questi anni. Molti di noi fanno spallucce, credendo che si tratti di un’affermazione errata, nel senso che i rendimenti reali in passato fossero bassi e persino inferiori a quelli attuali. Per questo abbiamo voluto confrontare i rendimenti nominali del BTp a 10 anni con i tassi d’inflazione anno dopo anno dal 1986. Ci teniamo a precisare che i rendimenti reali non si ottengono sottraendo ai rendimenti nominali i tassi d’inflazione correnti, bensì quelli attesi per il periodo di riferimento per l’investimento.

La semplificazione serve per effettuare un confronto immediato altrimenti impossibile.

BTp e inflazione: dagli anni Ottanta ad oggi

Ebbene, nella tabella di cui sotto troviamo che i rendimenti decennali italiani fossero in doppia cifra fino alla metà degli anni Novanta. Ricordano bene gli investitori con qualche capello bianco. Ma rapportandoli all’inflazione italiana, quanto rendevano davvero i BTp? La media nella seconda metà degli anni Ottanta era del 5-6% reale. Nei primi anni Novanta, salì al fino ad oltre il 7%. Quello fu il periodo migliore per prestare denaro allo stato. Dalla seconda metà degli anni Novanta riscontriamo un rapido declino fino al 2,5% nell’anno in cui le lire scomparvero dalla circolazione.

Addirittura, in pandemia si arrivò a rendimenti reali estremamente negativi. Il minimo fu toccato nel 2022 con una media del -4,5%. In questa prima metà del 2026, invece, il dato risulta positivo dell’1,7%, pur inferiore al 2% dello scorso anno.

| Anno | BTp 10Y | Inflazione | Differenza (reale) |

|---|---|---|---|

| 1986 | 11,5% | 5,8% | +5,7 |

| 1987 | 11,2% | 4,7% | +6,5 |

| 1988 | 10,8% | 5,0% | +5,8 |

| 1989 | 10,5% | 6,2% | +4,3 |

| 1990 | 11,3% | 6,5% | +4,8 |

| 1991 | 12,8% | 6,3% | +6,5 |

| 1992 | 12,5% | 5,3% | +7,2 |

| 1993 | 11,8% | 4,5% | +7,3 |

| 1994 | 10,7% | 4,0% | +6,7 |

| 1995 | 11,0% | 5,4% | +5,6 |

| 1996 | 9,5% | 4,0% | +5,5 |

| 1997 | 6,8% | 1,7% | +5,1 |

| 1998 | 5,5% | 2,0% | +3,5 |

| 1999 | 4,7% | 1,6% | +3,1 |

| 2000 | 5,3% | 2,6% | +2,7 |

| 2001 | 5,1% | 2,7% | +2,4 |

| 2002 | 5,0% | 2,5% | +2,5 |

| 2003 | 4,4% | 2,8% | +1,6 |

| 2004 | 4,3% | 2,3% | +2,0 |

| 2005 | 3,6% | 1,9% | +1,7 |

| 2006 | 4,2% | 2,1% | +2,1 |

| 2007 | 4,5% | 1,8% | +2,7 |

| 2008 | 4,7% | 3,3% | +1,4 |

| 2009 | 4,0% | 0,8% | +3,2 |

| 2010 | 3,9% | 1,6% | +2,3 |

| 2011 | 5,5% | 2,9% | +2,6 |

| 2012 | 5,6% | 3,0% | +2,6 |

| 2013 | 4,5% | 1,3% | +3,2 |

| 2014 | 2,8% | 0,2% | +2,6 |

| 2015 | 1,7% | 0,1% | +1,6 |

| 2016 | 1,5% | -0,1% | +1,6 |

| 2017 | 2,1% | 1,2% | +0,9 |

| 2018 | 2,6% | 1,2% | +1,4 |

| 2019 | 1,9% | 0,6% | +1,3 |

| 2020 | 1,1% | -0,1% | +1,2 |

| 2021 | 0,8% | 1,9% | -1,1 |

| 2022 | 3,6% | 8,1% | -4,5 |

| 2023 | 4,2% | 5,7% | -1,5 |

| 2024 | 3,6% | 1,0% | +2,6 |

| 2025 | 3,5% | 1,5% | +2,0 |

| 2026 | 3,7% | 2,0% | +1,7 |

Rendimenti reali anche negativi con l’euro

Cos’è successo in questi 40 anni? L’Italia degli anni Settanta, Ottanta e fino ai primi anni Novanta era caratterizzata da tre elementi assai negativi: alta inflazione, conti pubblici in rovina e instabilità del cambio. Chi prestava denaro allo stato, giustamente richiedeva un premio alto contro tutti questi rischi. Dall’estero, poi, in pochi si azzardavano a portare i loro capitali nel Bel Paese. Al contrario, quelli domestici defluivano anche per una situazione politica a tratti poco rassicurante.

L’Italia arrivò a pagare il 12% del Pil in interessi nel 1993, un quarto di tutte le sue entrate. Ma quello fu il momento di svolta. L’adesione al Trattato di Maastricht avrebbe imposto ai nostri governi il “vincolo esterno“: tagli al deficit, lotta all’inflazione e rinuncia alla svalutazione del cambio. La marcia di avvicinamento prima e di ingresso dopo nell’euro ci avrebbe resi molto simili ai nostri competitor sul piano dei dati macro basilari.

Inflazione italiana vs tedesca

Nella tabella sottostante, troviamo il confronto tra inflazione italiana e tedesca. Negli ultimi anni Ottanta, la differenza era positiva per una media del 4%. Restò tale, salvo rare eccezioni, fino al decennio scorso.

Dal 2013 sembra iniziata un’era al contrario, in cui l’inflazione italiana si mostra strutturalmente inferiore a quella tedesca, salvo anche in questo caso rare eccezioni. Cos’è cambiato? Mentre in passato lo stato sosteneva la domanda interna con una politica fiscale espansiva, che finiva per “surriscaldare” i prezzi, dal 1992 fa il contrario. Lo dimostrano i dati sull’avanzo primario, che captano il saldo fiscale al netto degli interessi sul debito.

| Anno | Italia | Germania | Diff (IT-DE) |

|---|---|---|---|

| 1986 | 5,8% | 2,0% | +3,8 |

| 1987 | 4,7% | 0,3% | +4,4 |

| 1988 | 5,0% | 1,2% | +3,8 |

| 1989 | 6,2% | 2,8% | +3,4 |

| 1990 | 6,5% | 2,7% | +3,8 |

| 1991 | 6,3% | 3,5% | +2,8 |

| 1992 | 5,3% | 4,0% | +1,3 |

| 1993 | 4,5% | 3,7% | +0,8 |

| 1994 | 4,0% | 2,8% | +1,2 |

| 1995 | 5,4% | 1,8% | +3,6 |

| 1996 | 4,0% | 1,5% | +2,5 |

| 1997 | 1,7% | 1,8% | -0,1 |

| 1998 | 2,0% | 0,9% | +1,1 |

| 1999 | 1,6% | 0,6% | +1,0 |

| 2000 | 2,6% | 1,4% | +1,2 |

| 2001 | 2,7% | 1,9% | +0,8 |

| 2002 | 2,5% | 1,3% | +1,2 |

| 2003 | 2,8% | 1,1% | +1,7 |

| 2004 | 2,3% | 1,7% | +0,6 |

| 2005 | 1,9% | 1,5% | +0,4 |

| 2006 | 2,1% | 1,6% | +0,5 |

| 2007 | 1,8% | 2,3% | -0,5 |

| 2008 | 3,3% | 2,8% | +0,5 |

| 2009 | 0,8% | 0,2% | +0,6 |

| 2010 | 1,6% | 1,1% | +0,5 |

| 2011 | 2,9% | 2,5% | +0,4 |

| 2012 | 3,0% | 2,0% | +1,0 |

| 2013 | 1,3% | 1,5% | -0,2 |

| 2014 | 0,2% | 0,8% | -0,6 |

| 2015 | 0,1% | 0,3% | -0,2 |

| 2016 | -0,1% | 0,4% | -0,5 |

| 2017 | 1,2% | 1,7% | -0,5 |

| 2018 | 1,2% | 1,9% | -0,7 |

| 2019 | 0,6% | 1,4% | -0,8 |

| 2020 | -0,1% | 0,5% | -0,6 |

| 2021 | 1,9% | 3,2% | -1,3 |

| 2022 | 8,1% | 6,9% | +1,2 |

| 2023 | 5,7% | 6,0% | -0,3 |

| 2024 | 1,0% | 2,3% | -1,3 |

| 2025 | 1,5% | 2,0% | -0,5 |

| 2026 | 2,0% | 2,2% | -0,2 |

BTp sostenuti da bassa inflazione, pesa bassa crescita

Considerata anche la cronica bassa crescita della nostra economia, l’inflazione resta bassa se non ci sono shock esterni come la crisi energetica del 2022 e di questi mesi. E ciò si è riflesso sui rendimenti nominali dei BTp, che risultano a basso premio o persino leggermente a sconto su di essa. D’altra parte, gli investitori stranieri ormai posseggono oltre un terzo dei nostri titoli di stato, pur meno della metà a cui si erano portati nel 2010. Non temono più la svalutazione del cambio, resa impossibile dalla nostra appartenenza all’Eurozona. Nutrono a volte qualche timore sulla sostenibilità dei nostri conti pubblici, specie in contesti di aumento dei tassi globali.

giuseppe.timpone@investireoggi.it