La crisi dello yen si aggrava con il tasso di cambio contro il dollaro scivolato ancora di più ai minimi dal 1986. Viceversa, a salire in Giappone sono i rendimenti sovrani ultra-lunghi. Il bond trentennale offre il 3,96%, vicino al massimo storico del 4,20% raggiunto nel maggio dello scorso anno. Tre anni fa, offriva ancora appena l’1,25%. C’è stata una triplicazione in un triennio. Un trend, che la dice molto lunga sulla velocità con cui la condizione finanziaria a Tokyo si sta deteriorando.

Rendimenti in Giappone volano e yen sprofonda

Il boom dei rendimenti e il crollo dello yen in Giappone sono due facce della stessa medaglia.

La causa per entrambi i fenomeni si chiama “repressione finanziaria“. La banca centrale non alza i tassi di interesse come dovrebbe, perché teme altrimenti di provocare una crisi fiscale per via della spesa per interessi. Qui, infatti, il debito pubblico si aggira attorno al 240% del Pil. Poiché comprare bond nipponici rende poco, gli investitori preferiscono rivolgersi ai mercati esteri. Da cui il collasso valutario in corso e l’implosione dell’obbligazionario domestico.

I segnali di allarme si stanno moltiplicando. Alle ultime aste del Tesoro per l’emissione dei bond ultra-lunghi, la domanda si è rivelata debole. Ad inizio giugno, il trentennale ha attirato ordini per 2,94 volte l’offerta, il rapporto più basso da un anno e sotto la media di 3,40% per gli ultimi 12 mesi. Anche per il ventennale il bid-to-cover ratio è stato debole a 2,97 e ai livelli minimi da maggio 2025. Gli investitori non vogliono più sentire di finanziare il governo del Giappone con questi rendimenti così bassi.

Pretendono di più e poiché non ottengono quel che cercano, vanno via.

Borsa di Tokyo per ora vincitrice

Ad approfittare di questo collasso obbligazionario è per il momento la Borsa di Tokyo, salita del 36% da inizio anno. Pensate che solamente nei primi mesi del 2024 era riuscita a recuperare tutte le perdite patite dopo il crollo del 1989. Trainata anche dall’Intelligenza Artificiale, mostra segni di vitalità a cui non eravamo abituati. Riflette, però, anche l’assenza di alternative per gli investitori domestici. E lo yen debole rende più attrattivi i titoli azionari in esso denominati.

Qual è il punto? I rendimenti in Giappone restano bassi nel confronto internazionale. Ad esempio, il decennale al 2,70% è poca roba rispetto al 4,45-4,50% del Treasury di pari durata. Il trentennale americano continua ad offrire l’1% in più. L’adeguamento è impedito dalla politica monetaria ultra-espansiva della banca centrale. Oltre a tenere i tassi all’1% – pur ai massimi dal 1995 – continua a comprare bond per tenerne a bada i rendimenti.

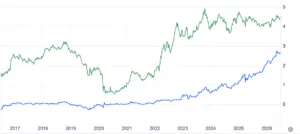

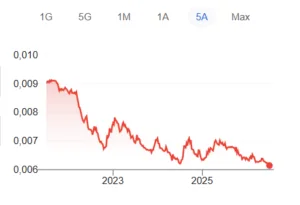

Bond lunghi collassati negli ultimi anni

Questa situazione confligge ormai apertamente con l’obiettivo della stabilità dei prezzi e minaccia persino (paradossalmente) i conti pubblici. La fuga dei capitali indebolisce il cambio, aumenta i costi delle importazioni e fa accelerare l’inflazione.

Per contrastare quest’ultima il governo è costretto a varare misure di spesa come il taglio delle imposte sui beni di prima necessità, con la conseguenza di peggiorare il deficit. E dire che nei mesi scorsi un comunicato congiunto tra Banca del Giappone e Federal Reserve garantì la difesa della stabilità dello yen. Senza di esso, oggi la situazione sarebbe ancora peggiore.

Negli ultimi 5 anni, il cambio contro il dollaro ha perso il 32%. Siamo all’interno di una dinamica strutturalmente negativa per lo yen. Gli investitori di bond a lungo termine stanno rimanendo scottati. La scadenza del 2059 con cedola 0,50% prezzava intorno alla pari nell’estate del 2019, mentre oggi risulta crollata a poco più di 40 centesimi e rende il 4%. Non una specificità nipponica. Basti vedere cos’è accaduto al BTp 2072 in Italia o al bond a 100 anni dell’Austria. Il guaio è che nessuno credeva fino a poco tempo fa che la questione avrebbe mai riguardato il Sol Levante. Analisti, economisti e investitori erano perlopiù convinti che ci trovassimo dinnanzi ad una specificità quasi soprannaturale.

Rendimenti in Giappone possono salire ancora

La realtà ha prevalso sulle fantasie. I rendimenti in Giappone sono esplosi e la cattiva notizia è che di strada ne dovranno ancora fare prima di tendere ad una situazione di equilibrio sul mercato. La possibile stretta monetaria della FED aggrava lo scenario di breve periodo, intensificando il deprezzamento dei bond e dello yen. Il trentennale offre quasi lo 0,20% in più rispetto al termine della settimana scorsa, non beneficiando affatto del ritorno alla normalità per il prezzo del petrolio.

Già lo scorso anno fiscale il Tesoro aveva tagliato le emissioni di bond ultra-lunghi per sostenerne i prezzi alle aste, ma ciò offre un sollievo solo apparente. Con un debito così mostruosamente alto, a Tokyo servirebbe allungare le scadenze medie, anziché ridurle. La buona notizia è che parte da livelli relativamente elevati: 8,6 anni contro i 7 anni dell’Italia o i 6 anni degli Stati Uniti. Ma quel vantaggio rischia di essere dissipato dalla necessità di contenere gli interessi con i tassi in risalita.

giuseppe.timpone@investireoggi.it