La Banca Centrale Europea (BCE) ha da poco aumentato i tassi di interesse nell’Eurozona dello 0,25% al 2,25% e dopo averli mantenuti invariati per due anni esatti. Una decisione resasi necessaria per la risalita dell’inflazione, che è passata dall’1,9% di febbraio al 3,3% di maggio. Al netto di energia e generi alimentari freschi (“core”), è lievitata al 2,6% e ai massimi dall’aprile dello scorso anno. Un segnale di allarme per Francoforte, implicando che i rincari di petrolio e gas avrebbero già iniziato a contagiare il resto del paniere.

Tassi BCE legati a crisi di Hormuz

La crisi energetica è esplosa per la chiusura di Hormuz, lo stretto dal quale transitano almeno 20 milioni di barili al giorno e una gran quantità di gas naturale liquido trasportato via mare.

L’Iran ha reagito agli attacchi di USA e Israele minacciando le navi e facendole desistere dall’attraversare il Golfo Persico. Il mercato globale da mesi si ritrova con molta minore offerta e i prezzi sono esplosi. Con il pre-accordo di pace sottoscritto nei giorni scorsi, il canale è stato riaperto al transito. E già il petrolio è sceso sotto 80 dollari al barile, così come il gas europeo si compra tra 40 e 42 euro per Mega-wattora, agli stessi prezzi di un anno fa.

Le insidie non mancano mai quando si parla di geopolitica, ma sembra che la crisi si stia risolvendo. Le petroliere hanno iniziato gradualmente ad attraversare Hormuz, dove si trovano 80 milioni di barili galleggianti in attesa di via libera da mesi. E’ verosimile che l’inflazione nei prossimi mesi tornerà a scendere dopo essere schizzata ai massimi da quasi tre anni.

Questo non porta automaticamente a supporre che la BCE riporterà i tassi al livello pre-crisi o anche solo che arresti la stretta monetaria appena avviata.

Cambio di policy a breve difficile

La politica monetaria reagisce con un certo ritardo agli eventi, anche perché serve tempo per verificare i dati e metabolizzarli. E nel caso specifico, servirebbe anche un cambio di narrazione a distanza di poche settimane per giustificare il dietrofront. L’asset più importante per le banche centrali è la credibilità. Persa quella, tutto diventa molto complicato per loro. E non è credibile per un istituto annunciare un rialzo dei tassi e subito dopo sostenere che le condizioni siano cambiate e tornare sui propri passi. Verrebbe accusato di avere valutato malamente la situazione, se non di avere compiuto un passo frettoloso.

Per questo non ci dobbiamo aspettare che la BCE cambi retorica sui tassi da qui a breve. Probabile che la riapertura di Hormuz le consenta di superare la riunione di luglio senza la necessità di dover proseguire nella stretta. Se nel frattempo l’inflazione nell’area sarà scesa, a settembre il secondo rialzo verrebbe scongiurato. Tuttavia, lo sapremmo forse solo di ritorno dalle vacanze. L’Eurotower vorrà tenere massima la pressione sui mercati per “raffreddare” le aspettative d’inflazione e d’altra parte non vorrà fare la figura di chi cambia piani in balia degli eventi. Una cosa è essere “data dependent”, un’altra mostrare di andare a tentoni.

Euro ai minimi da marzo

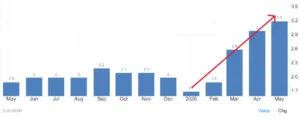

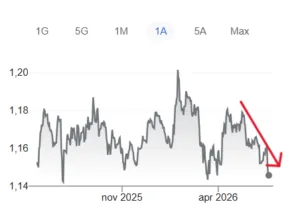

Il mercato ancora sconta un secondo rialzo entro settembre e persino un terzo quasi certo per i primi mesi dell’anno prossimo. Saranno soltanto i dati macro a fargli cambiare idea. C’è il rischio che i buoi siano già scappati dalla stalla. I tassi per il momento restano improntati al rialzo, anche se Hormuz fa guadagnare tempo alla BCE e le consente così di evitare di eccedere nella stretta. Anche perché ad oggi l’allentamento della tensione non sta portando sollievo all’euro, il cui cambio contro il dollaro è sceso ai minimi da oltre tre mesi. E la valuta debole accresce la pressione sui prezzi al consumo, aumentando i costi delle importazioni.

giuseppe.timpone@investireoggi.it