In data odierna viene riproposto un Certificate Phoenix Memory Fast Step Down firmato Barclays (ISIN: XS3357606543), che consente di investire su un 3 azioni del macro-settore tecnologico USA (due nei semiconduttori/AI e una holding che opera in diversi settori della tecnologia).

Barclays Certificate Fast Phoenix Memory: la Struttura

Questo certificato è statoemesso da Barclays il 12/05/2026, ha data di valutazione finale posta al 13/11/2028 (liquidazione/scadenza 20/11/2028), è negoziato su Euro-TLX ed ha un valore nominale di 100 Euro.

La strategia in opzioni (= la struttura) componente questo certificato firmato Barclays è la seguente.

- Barriera europea sul capitale pari al 60% del valore iniziale

- Trigger cedole al 60% del valore iniziale

- Cedole mensili condizionate dell’1% (max.12,00% annuo sul valore nominale) con effetto memoria

- Autocall step down mensile attiva dal 6° mese (dal 12/11/2026), descrescente a step dell’1%-mese: dal 100% al 77% dei valori iniziali

- Valore nominale unitario di 100 Euro

- Scadenza a 2 anni e 6 mesi

- Opzione quanto

- Prezzo lettera rilevato a 98,17 Euro

Informazioni Quantitative: Stima di Implied Forward Dividend Yields, Volatilità Implicite e Matrici di Correlazioni Implicite

A seguire un’analisi le stime degli implied forward dividend yield, delle volatilità implicite e delle correlazioni implicite dei titoli sottostanti al certificate targato Barclays.

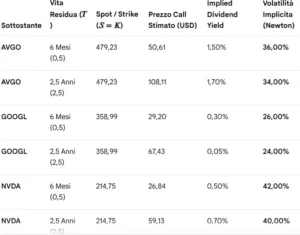

Il certificato prevede una scadenza a 2 anni ma con prima data di autocall attiva dal 6° mese. Per calcolare il fair value del certificato occorre quindi fare una stima prima a 6 mesi e poi a 2,5 anni delle suddette grandezze.

Implied Forward Dividend Yields e Volatilità Implicite (a 6 Mesi e a 5 anni)

- Tasso Risk-Free Continuo Annualizzato a 6 mesi (T = 0,5): 3,7447%

- Tasso Risk-Free Continuo Annualizzato a 2,5 anni (T = 2,5): 4,0291%

A seguire i risultati delle stime dei premi delle call, e da esse dei rendimenti impliciti e delle volatilità implicite.

Struttura a Termine della Volatilità (Term Structure).

Analisi Comparata dei Sottostanti

NVIDIA (NVDA): Si conferma il titolo con la volatilità implicita più elevata della selezione (42,00% a 6 mesi). Questo è coerente con la natura ad alta crescita del settore dei semiconduttori avanzati per IA, che si porta dietro premi per il rischio elevati e forti oscillazioni dei flussi di cassa attesi.

Broadcom (AVGO): Mostra un profilo di rischio intermedio (36,00% a 6 mesi). Pur beneficiando del trend dei chip e dell’IA, ha un modello di business più diversificato grazie alla divisione software infrastrutturale, che mitiga parzialmente i picchi di volatilità.

Alphabet (GOOGL): Registra la volatilità più bassa del gruppo (26,00% a 6 mesi). Le società Big Tech con flussi di cassa massicci e consolidati legati alla pubblicità digitale e al cloud tendono a mostrare comportamenti più vicini a titoli value difensivi rispetto ai produttori puri di hardware.

Implied dividend yields

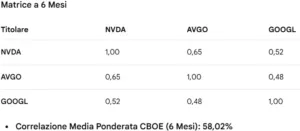

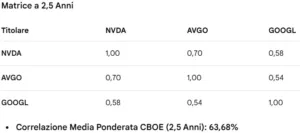

Matrici di Correlazioni implicite a 6 mesi e a 5 anni (e relative correlazioni medie secondo l’indice CBOE)

Analisi degli incroci unici

NVDA – AVGO: Rappresenta l’incrocio con la correlazione più elevata in entrambe le scadenze (0,65 a 6M e 0,70 a 2,5A). Questo legame così stretto è giustificato dall’esposizione comune allo stesso macro-trend (le infrastrutture hardware per l’Intelligenza Artificiale). Quando i flussi di capitale si muovono verso il comparto dei chip, entrambi i titoli tendono a muoversi in forte sincronia, riducendo i benefici di diversificazione intra-settoriale.

NVDA – GOOGL: Mostra una correlazione intermedia (0,52 a 6M e 0,58 a 2,5A). Sebbene Alphabet sia un cliente fondamentale per i chip di NVIDIA, la sua dinamica di business è legata anche alla raccolta pubblicitaria e ai servizi consumer.

Ciò crea un parziale disaccoppiamento nel breve termine, che tende però a ridursi nel lungo periodo.

AVGO – GOOGL: Registra il livello di correlazione più basso (0,48 a 6M e 0,54 a 2,5A). Broadcom, pur essendo un gigante dei semiconduttori, ha una forte componente legata al software aziendale (es. VMware), un segmento con logiche cicliche molto diverse rispetto alla monetizzazione dei dati e alle piattaforme digitali di Alphabet.

Analisi delle Correlazioni Medie CBOE

- I pesi assegnano maggiore importanza a NVDA (oltre il 40%) e AVGO in quanto asset più volatili e rischiosi.

- Di conseguenza, la media CBOE risulta fortemente sbilanciata verso l’asse dei semiconduttori (NVDA-AVGO), riflettendo fedelmente la reale concentrazione del rischio sistemico all’interno di questo portafoglio a tre titoli.

- Per chi investe direttamente in tale portafoglio, questo incremento a lungo termine indica che l’effetto diversificazione tende a deteriorarsi nel tempo: un portafoglio composto da questi tre nomi risulterà molto più esposto al rischio di mercato generale a 2 anni e mezzo rispetto a quanto non lo sia nei prossimi 6 mesi.

Struttura a Termine della Correlazione

-

Contrariamente a quanto visto per la volatilità implicita (che decresce nel tempo), la struttura a termine delle correlazioni implicite è inclinata positivamente. Passando da 6 mesi a 2,5 anni, la correlazione aumenta per tutti gli incroci.

Questo comportamento rispecchia una regolarità tipica dei mercati: nel breve termine i singoli titoli rispondono a notizie specifiche (idiosincratiche come trimestrali, cambi di management o lanci di prodotto), muovendosi in modo più indipendente. Nel lungo termine, i fattori macroeconomici globali (come l’andamento dei tassi d’interesse USA, la crescita del PIL o le tendenze sistemiche del settore tech) prendono il sopravvento, spingendo i titoli a convergere verso un trend comune più omogeneo. -

Impatto dei Pesi di Rischiosità: Poiché l’algoritmo CBOE assegna un peso maggiore ai titoli a volatilità più elevata (NVDA e AVGO pesano insieme per circa il 75% in entrambi i panieri), la correlazione media finale risente maggiormente della forte interconnessione tra i titoli ad alto beta, configurando un indice di correlazione robusto che non sottostima il rischio di contagio di portafoglio in caso di shock sistemici del comparto tech/semiconduttori.

Barclays Certificate Phoenix Memory Fast: Commento sulla Validità della Struttura

1. Motivazione dello Scostamento tra Prezzo di Mercato e Fair Value

-

- Costi Strutturali di Distribuzione: Il valore nominale iniziale (100 euro) includeva le commissioni di collocamento e strutturazione per l’intermediario. Una volta che lo strumento scambia sul mercato secondario EuroTLX, tali costi vengono stornati dal Market Maker.

- Effetto Performance Negativa del Worst-Of: Poiché il titolo peggiore (GOOGL) ha perso il 7,32% dal fixing, il prezzo si è contratto per riflettere lo scostamento iniziale. Questo crea uno sconto sul mercato superiore rispetto alla perdita lineare del sottostante, offrendo una asimmetria positiva (punto di ingresso favorevole sotto la pari).

2. Impatto di Volatilità e Correlazione sulla Probabilità di Tocco della Barriera

-

- La Volatilità Implicita Elevata (NVDA al 42%, AVGO al 36% a 6 mesi) aumenta significativamente l’ampiezza delle code di distribuzione dei rendimenti a 2,5 anni. Questo incrementa intrinsecamente il rischio Worst-Of.

- La Correlazione Implicita Medio-Alta (Media CBOE calcolata al 58,02% a 6 mesi e in crescita al 63,68% a 2,5 anni) mitiga in parte questo effetto nei certificati Worst-Of. Una correlazione più alta significa che se GOOGL o NVDA dovessero crollare, aumenterebbe la probabilità che anche gli altri titoli scendano insieme, riducendo la dispersione e la probabilità che un singolo titolo sperimenti un crollo isolato infrangendo la barriera.

3. Validità del Rendimento

- Scenario Autocall (Rimborso Anticipato al 6° mese – Nov 2026): Se il worst-of recupera il terreno perduto e si attesta sopra il trigger del 100%, il certificato rimborsa anticipatamente. L’investitore incassa 6 cedole mensili (6% complessivo) + 100 euro di nominale a fronte di un investimento di 98,17 euro. Il rendimento assoluto a 6 mesi è del +7,98%, che si traduce in un 16,31% espresso su base annua

- Scenario a Scadenza Naturale (2,5 anni): Qualora l’autocall non scatti mai, ma a scadenza il Worst-Of difenda la barriera del 60%, l’investitore riceve il rimborso dei 100 euro più l’intero pacchetto di 30 cedole mensili (grazie all’Effetto Memoria), totalizzando 130 euro. Il TIR reale su base annua si attesta quindi al +11,51%.

4. Probabilità di Rimborso (Autocall vs Scadenza)

-

- Probabilità di Autocall: Stimata estremamente alta, pari al 73%. La discesa progressiva della soglia rende molto probabile il rimborso anticipato entro il primo anno di vita (orizzonte 6-14 mesi), poiché neutralizza la necessità di forti rimbalzi di GOOGL.

- Probabilità di Rimborso a Scadenza sopra la parità: Pari al 15%. È lo scenario in cui il paniere rimane stabilmente compresso sotto le soglie step down decrescenti ma chiude sopra il 60% finale.

- Probabilità di Perdita in Capitale (Sotto la Barriera a 2,5A): Residua al 12%.

5. Duration Media Attesa

Nota Bene. iI trading e l’attività d’investimento possono comportare rischi significativi per il capitale. In alcuni casi le perdite possono eccedere il capitale iniziale. Gli scenari di mercato cambiano continuamente. Pertanto, le performance passate non rappresentano garanzia delle performance future. È quindi fondamentale assicurarsi di aver compreso tali rischi. Le informazioni presentate in questo sito non sono in alcun modo da intendersi come sollecito all’investimento. Sono pertanto rivolte ad un pubblico indistinto. Non in alcun modo attività di consulenza finanziaria. Ogni decisione di investimento è sotto la piena ed esclusiva responsabilità del lettore. Né l’autore né Investire Oggi saranno responsabili nei confronti di nessun utente né di qualsivoglia altra persona o entità per l’inesattezza delle informazioni o per qualsiasi errore od omissione nei suoi contenuti.