Oggi viene riproposto un Certificate Fast Memory Cash Collect emesso da Vontobel (ISIN: DE000VY3ZN36), che consente di investire su un trittico di azioni italiane diversificate a livello settoriale (industriale, consumer cyclical e Farmaceutica) e geografico (Italia e Francia).

Il portafoglio sottostante (Tickers: Yahoo Finance) su cui è scritto il certificato di Vontobel è quindi composto da: Prysmian (PRY.MI), Diasorin (DIA.MI) e EssilorLuxottica (EL.PA).

Informazioni Quantitative: Stima di Correlazione, Volatilità e Forward Dividend Yields

A seguire un’analisi delle stime delle correlazioni del portafoglio, della volatilità implicita e dei forward dividend yield dei titoli sottostanti al certificate targato Vontobel.

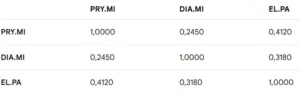

Stima della matrice di correlazione dei rendimenti di portafoglio

A seguire il calcolo della Matrice di Correlazione Annuale (25 maggio 2025 – 25 maggio 2026) dei Rendimenti Logaritmici Settimanali basati sui prezzi rettificati di chiusura.

Analisi degli incroci

L’analisi viene fatta in ordine decrescente di correlazione degli incroci:

- PRY.MI / EL.PA (0,4120) – Moderata Correlazione: È l’incrocio con il valore più elevato. Pur appartenendo a settori differenti (industriale e beni di consumo/lusso), entrambi i titoli risentono fortemente del ciclo macroeconomico globale ed europeo, condividendo una sensibilità simile alle fluttuazioni dei tassi di interesse e all’andamento dell’indice Euro Stoxx.

- DIA.MI / EL.PA (0,3180) – Bassa Correlazione: Il legame è decisamente più debole. DiaSorin risponde a dinamiche puramente legate al settore healthcare e alla spesa sanitaria, mentre EssilorLuxottica, sebbene abbia una componente retail/vista di carattere assistenziale, è guidata principalmente dai consumi discrezionali e dai trend del lusso.

- PRY.MI / DIA.MI (0,2450) – Minima Correlazione: Rappresenta l’incrocio finanziariamente più efficiente. L’attività manifatturiera pesante e legata alla transizione energetica di Prysmian è totalmente decorrelata dalla diagnostica clinica e immunometrica di DiaSorin. Questo valore vicino allo zero indica un eccellente potenziale di diversificazione.

Calcolo della correlazione media artimetica e ponderata

Nel calcolo equipesato, ogni titoli ha lo stesso peso specifico (in questo caso w_i=1/3). La media aritmetica semplice dei coefficienti di correlazione delle coppie distinte e uniche (3 incroci) è quindi pari a 0,325

w_pry = 38,72%

w_dia = 16,97%

w_el = 44,31%

Applicando la formula delle correlazione media ponderata, calcolata tramite la somma dei prodotti fra il prodotto dei pesi del titolo i e titolo j e le correzioni fra i e j (con i≠j, date le proprieta di una matrice quadrata e perfettamente simmetrica rispetto alla diagonale che è tutta pari a 1), che viene poi normalizzata, si ottiene un valore circa pari a 0,3585.

Commento alle correlazioni medie

Con pesi distribuiti uniformemente (33,33%), la correlazione riflette fedelmente la media aritmetica semplice degli incroci.

Un valore inferiore a (0,35) denota un portafoglio solido, capace di ammortizzare gli shock asimmetrici di mercato grazie alla presenza anticiclica di DiaSorin.

La media ponderata asimmetrica risulta più leggermente più elevata rispetto a quella equipesata. Questo aumento è dovuto al fatto che il portafoglio è fortemente sbilanciato su su EL.PA e PRY.MI, riducendo drasticamente l’apporto di DIA.MI. Poiché l’incrocio PRY/EL è proprio quello a maggiore correlazione, il portafoglio subisce un incremento della correlazione interna complessiva, risultando leggermente più vulnerabile alla volatilità sistemica rispetto alla controparte equipesata.

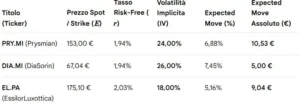

Volatilità implicita in opzioni ATM ed Expected Move dei titoli

A seguire la tabella della volatilità implicita nei prezzi delle opzioni ATM a 30 giorni di un generico titolo (IVi) con il corrispondente expected move % (EM%i) del certificato firmato Vontobel.

I risultati delle stime delle volatilità implicite dei titoli e dei relativi expected moves

DIA.MI presenta la volatilità implicita più alta (26,00%), che si traduce nel movimento percentuale atteso più ampio a 30 giorni (7,45%). Ciò indica che il mercato sconta una maggiore incertezza o l’attesa di catalizzatori specifici a breve termine per il settore della diagnostica rispetto agli altri comparti.

PRY.MI mostra una volatilità intermedia del 24,00%, che implica un’oscillazione attesa di 10,53 € sul prezzo del titolo, il valore assoluto più alto tra i tre a causa dell’effetto combinato di un prezzo spot elevato e di una IV moderatamente sostenuta.

EL.PA è percepito dal mercato delle opzioni come il titolo più stabile del paniere, con una IV del 18,00% e un movimento atteso contenuto al 5,16%. Il tasso risk-free francese leggermente superiore (2,03% contro l’1,94% italiano) influisce in modo trascurabile sulle metriche a così breve scadenza (30 giorni).

Volatilità implicita ed expected move di portafoglio (equipesati e ponderati)

- Media Equiponderata (Aritmetica e con Correlazioni)

- Media con i suddetti pesi assimmetrici (Ponderata e con correlazioni).

-

- L’effetto cruciale delle Correlazioni (Diversificazione): Passando dai modelli senza correlazione (Casi 1 e 3) a quelli con correlazione (Casi 2 e 4), si nota un crollo drastico della volatilità implicita di portafoglio (da circa il 22% a circa il 16,5%). Poiché i coefficienti di correlazione tra i titoli sono tutti decisamente inferiori a 1 (compresi tra 0,2450 e 0,4120), i movimenti dei singoli titoli tendono a compensarsi parzialmente a vicenda. Ignorare le correlazioni porta a una forte sopravvalutazione del rischio effettivo del portafoglio.

- L’effetto dei Pesi Asimmetrici: L’allocazione basata sul prezzo spot (Casi 3 e 4) attribuisce il peso maggiore a EL.PA (44,31%), che è il titolo meno volatile del paniere (18%). Di conseguenza, sia nel calcolo lineare che in quello correlato, i modelli a pesi asimmetrici registrano una volatilità e un Expected Move sistematicamente inferiori rispetto ai rispettivi casi equipesati (dove il titolo più volatile, DIA.MI, pesa il 33,3% anziché il 16,97%).

- Il Caso Reale Ottimizzato (Caso 4): Il quarto scenario rappresenta la fotografia più fedele del rischio di mercato del paniere così composto. Grazie alla combinazione di un’alta allocazione sul titolo difensivo (EL.PA) e delle correlazioni deboli, l’Expected Move reale a 30 giorni si contrae fino al 4,74% (18,72 €), l’ottimizzazione massima del profilo rischio/rendimento tra tutte le opzioni analizzate.

Forward Dividend Yield

- PRY.MI (0,60%) — Orientamento alla Crescita: Prysmian offre un rendimento particolarmente basso. Questo non è indice di debolezza, bensì riflette un modello di business fortemente focalizzato sul reinvestimento dei flussi di cassa (basso payout ratio, pari a circa il 17%) per finanziare la transizione energetica, le acquisizioni strategiche (M&A) e i contratti con gli hyperscaler. Chi investe in Prysmian punta sull’apprezzamento del capitale (capital gain) piuttosto che sulle cedole.

- DIA.MI (2,01%) — Rendimento Moderato e Difensivo: DiaSorin si colloca in una fascia intermedia. Il settore delle biotecnologie e della diagnostica medica richiede ingenti capitali in Ricerca e Sviluppo (R&S), ma la stabilità del business permette comunque di garantire agli azionisti un ritorno ricorrente e discreto.

- EL.PA (2,31%) — Il rendimento più generoso del lotto: EssilorLuxottica fa segnare il rendimento stimato più alto tra i tre titoli esaminati. Grazie a una leadership globale consolidata nel settore dell’ottica e dei marchi di lusso, la società vanta flussi di cassa stabili e maturi, permettendosi di staccare un dividendo corposo di 4,00 € per azione senza compromettere la propria struttura patrimoniale.

Vontobel Certificate Memory Cash Collect Fast Step Down: Commento sulla Validità della Struttura

Valutazione della Componente Lineare e Componente di Aggio

Calcolo della Lineare: Il valore teorico lineare (componente replicativa pura) basato sul Worst-Of attuale (EL.PA al 99,32%) è pari a 99,32 €.

Valutazione del Premio: Acquistando a 99,80 €, l’investitore paga un premio sulla lineare di appena lo 0,48% (99,80 – 99,32). Per un certificato emesso da pochissimi giorni (11/05/2026), un premio inferiore allo 0,50% indica che i costi impliciti di strutturazione (structuring fees) e il margine dell’emittente sul mercato secondario sono stati quasi interamente riassorbiti dal movimento dei sottostanti o sono strutturalmente molto bassi.

Aggio / Disaggio: Si rileva un leggerissimo disaggio di prezzo, e il premio sulla lineare dello 0,48% è ampiamente compensato dal rateo cedolare potenziale accumulato e dalla protezione opzionale (opzione Put implicita venduta dall’investitore che in questa fase mantiene un alto valore temporale).

Rendimento Potenziale

- Forward Dividend Bassi: Il paniere presenta dividendi stimati contenuti (PRY: 0,6%, DIA: 2,01%, EL: 2,31%). In un certificato, i dividendi distribuiti dai sottostanti vengono trattenuti dall’emittente per finanziare la struttura opzionale (le cedole). Poiché i dividendi in questo paniere sono bassi, l’emittente ha dovuto compensare il minor flusso stimato estraendo valore dalla volatilità e, soprattutto, dalla correlazione per poter offrire il 10,56% annuo.

- Volatilità Implicita Media: Con volatilità al 24% (PRY) e 26% (DIA), i sottostanti offrono un ottimo premium opzionale. EL.PA (Worst-Of attuale) compensa con una volatilità più contenuta (18%), agendo da stabilizzatore del prezzo sul mercato secondario.

- Effetto Correlazione (Media 0,3585): Una correlazione positiva ma decisamente bassa (circa 0,36) è il vero motore di questo certificato. Nelle strutture Worst-Of, una correlazione bassa aumenta il rischio teorico che i titoli si muovano in direzioni opposte, incrementando il valore delle opzioni Put vendute dall’investitore. Questo rischio viene remunerato dall’emittente con una cedola mensile ricca (0,88%) abbinata a una barriera profonda.

Barriere e Expected Move

- Distanza Attuale dalla Barriera: Il Worst-Of EL.PA si trova a quota 99,32%. La distanza matematica assoluta dalla barriera (posta al 60% dello strike iniziale) è pari al 39,59%.

- Analisi dell’Expected Move %: Utilizzando la volatilità implicita del Worst-Of su un orizzonte temporale totale di 2 anni e 6 mesi, la metrica è circa pari al 28,46%

- Confronto Statistico: La distanza dalla barriera (39,59%) è significativamente superiore alla mossa attesa a una deviazione standard (28,46%). Ciò significa che, sotto l’assunzione di una distribuzione normale dei rendimenti, la probabilità statistica che il titolo scenda sotto la barriera a scadenza è estremamente bassa (inferiore al 10%). La barriera al 60% si rivela quindi altamente protettiva e solida

Fast Autocall e Scadenza

- Meccanismo Step-Down Mensile Aggressivo: L’autocall si attiva dal 6° mese a partire dal 100% dello strike e scende dell’1% ogni mese. A metà vita del certificato (es. al mese 15), il trigger sarà sceso all’91%.

- Probabilità di Esercizio Anticipato: Grazie al meccanismo Step-Down, anche se il paniere dovesse subire un moderato trend ribassista nei prossimi mesi, il trigger “inseguirà” il prezzo del Worst-Of. Questo massimizza la probabilità di un richiamo anticipato del certificato a 100 euro (+ cedole accumulate) ben prima della scadenza naturale dei 2 anni e 6 mesi.

- Gestione del Rischio Scadenza: Se il certificato non dovesse andare in autocall, la scadenza a 2,5 anni mitiga il rischio di esposizione prolungata a eventi di mercato straordinari, proteggendo il capitale grazie all’osservazione della barriera esclusivamente alla data di valutazione finale (Barriera Europea).