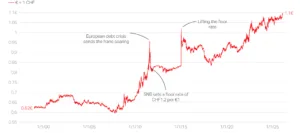

L’inflazione in Svizzera è rimasta invariata allo 0,1% a febbraio per il terzo mese consecutivo. Le previsioni erano per un calo al -0,1%. Su base mensile, poi, i prezzi al consumo nella confederazione elvetica sono aumentati dello 0,6% dal -0,1% di gennaio e mai così tanto da un anno esatto, sostenuti particolarmente da affitti, trasporto aereo, alberghi e pacchetti vacanze. Numeri che allontanano il taglio dei tassi di interesse, che tra gli analisti finanziari stava prendendo piede come ipotesi per placare la forza del cambio. Il franco svizzero è volato ai massimi storici contro l’euro ed è ad un pelo dal fare altrettanto contro il dollaro americano.

Dilemma tassi in Svizzera

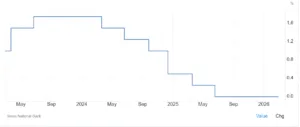

Tra un paio di settimane conosceremo la decisione della Banca Nazionale Svizzera, il cui board si riunisce ogni tre mesi. Molto improbabile che annunci il ritorno ai tassi negativi, perché di questo si tratterebbe nel caso di un taglio. Il costo del denaro è stato, infatti, già azzerato nel giugno dello scorso anno. La preoccupazione per il “super franco” esiste, tanto che il CEO di Swatch, principale azienda di orologi elvetica, Nick Hayek, ha addebitato ad esso il calo dei ricavi di 308 milioni (circa 340 milioni di euro).

A cosa servirebbero tassi più bassi in Svizzera? Poiché i capitali si muovono dove i tassi sono più alti, la mossa provocherebbe un deflusso e indebolirebbe il cambio, in quanto un minore numero di investitori farebbe richiesta di franchi.

Tuttavia, in passato non è servito per via della natura di “safe asset” del franco svizzero. Quando c’è crisi o esplodono tensioni internazionali, la Svizzera è meta dei capitali mondiali per la sua estrema sicurezza e stabilità economica, finanziaria e politica.

Franco svizzero sopravvalutato?

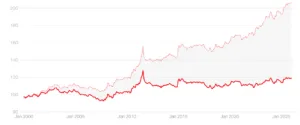

Ma il cambio è davvero così sopravvalutato come sostiene Hayek? Rispetto a quando iniziò il nuovo millennio, risulta essersi apprezzato in media del 114% contro le altre valute mondiali. Come si fa a sostenere che sia troppo o meno? I tassi di cambio “fair” si muovono in base ai fondamentali e per essere più precisi con riferimento ai differenziali d’inflazione. Le valute di economie in cui i prezzi salgono più velocemente, si deprezzano. Viceversa, le valute di economie in cui i prezzi corrono più lentamente. Il tasso di cambio corretto per l’inflazione si è rafforzato del 23,3% da gennaio 2000. E questo dato ci riporta a una valutazione meno emotiva: il franco svizzero è forte per il semplice fatto che i fondamentali dell’economia domestica lo giustificano.

Bassa inflazione giustifica cambio “super”

In altri termini, l’inflazione in Svizzera è storicamente bassa da rafforzare il suo tasso di cambio. I prezzi al consumo sono aumentati del 16% dal gennaio 2000 contro quasi il 73% nell’Eurozona e il 93% negli Stati Uniti.

E’ naturale che il franco si sia apprezzato in tutti questi anni. I tassi negativi non sono considerati l’opzione principale dall’istituto, per via delle implicazioni negative che hanno dimostrato di avere per l’economia in generale (colpiscono i risparmiatori e alimentano bolle finanziarie) e perché l’amministrazione Trump li vedrebbe come una forma di palese svalutazione del cambio. Più probabili interventi una tantum sul mercato forex, già minacciati in questi giorni attraverso un comunicato assai raro nella storia.

giuseppe.timpone@investireoggi.it