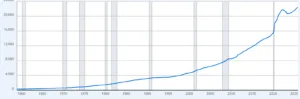

Ci sono voluti 11 anni all’oro per passare da 1.000 a 2.000 dollari per oncia, mentre l’attesa per la soglia dei 3.000 dollari si è più che dimezzata a 5 anni. Sono bastati appena 6 mesi, invece, per salire a 4.000 dollari, 3 mesi per i 5.000 e appena 4 giorni per arrivare già a 5.500. L’aumento è così rapido da risultare imprevedibile. Nessuno ha idea di quale possa essere la quotazione da qui a una sola settimana. Le previsioni degli analisti a medio termine sono diventate carta straccia. E questo è un pessimo segnale di sfiducia verso il sistema monetario globale.

Oro come segnale di sfiducia globale

L’oro è per definizione il mezzo di pagamento più antico del mondo. Fino a quando i “banchi” italiani nel basso Medioevo non s’inventarono l’emissione di cosiddette “note da banco” o “banconote”, i pagamenti avvenivano con monete di metallo (anche argento, rame, zinco, ecc.) a seconda del valore assegnato a ciascuna di esse da chi le batteva per il sovrano.

Furono rimpiazzate per ragioni di praticità e sicurezza: i mercanti erano spesso vittime di rapine anche violente, per questo iniziarono a preferire portarsi dietro titoli di credito che attestassero il possesso di oro depositato presso un banco.

Sin da subito emerse la tendenza di chi possedeva tali monete d’oro per conto dei clienti di emettere più titoli di credito (per loro di debito) o banconote rispetto all’asset sottostante. Fu così che alcuni saltarono a gambe per aria, non appena i possessori dei nuovi mezzi cartacei ricevuti in pagamento ebbero il timore di tenere tra le mani un corrispettivo di oro inferiore al valore nominale indicato.

Con il tempo la tecnologia e l’evoluzione finanziaria e istituzionale hanno modernizzato i mezzi di pagamento, ma la logica che vi sta oggi dietro non è diversa da quella in cui operavano i mercanti medievali.

Troppa liquidità dalle banche centrali

Le banche centrali hanno inondato il mercato di moneta come mai prima nella storia. La massa monetaria negli Stati Uniti è triplicata dalla fine del 2007, salendo di circa 14.930 miliardi di dollari. La sua incidenza sul Pil è lievitata dal 52% a più del 73%.

Nell’Eurozona è salita del 116% da fine 2007 e vale ora più del 100% del Pil contro l’80% di allora. Boom del 76% anche in Giappone, dove la liquidità ora pesa per quasi il doppio del Pil dal 141% di 18 anni prima. La situazione è chiara: c’è troppa liquidità in circolazione in rapporto alla capacità produttiva dell’economia globale. Il banco sta saltando e il mercato si mette in salvo; non ritirando le banconote, ma coprendosi con acquisti di oro. E il paradosso sta nel fatto che le stesse banche centrali stiano ormai stabilmente acquistando più di 1.000 tonnellate all’anno.

Comprano anche gli investitori retail

In verità, a comprare non sono tutte. Gli istituti dei Paesi avanzati come Nord America, Europa (occidentale), Giappone, Corea del Sud e Australia hanno dati ufficiali fermi da decenni.

Invece, grossi movimenti si registrano in Asia, trainati dai grandi come Cina, India e Russia. I dati di Pechino sono considerati sottostimati, in quanto riportati dalle autorità volutamente con notevole ritardo. Il boom dell’oro è un segnale di sfiducia verso l’assetto globale.

Il mercato, inteso non solo come grandi investitori istituzionali, ma sempre più anche come retail tramite gli ETF, sta gridando la sua verità: i tassi di interesse dovrebbero essere più alti per mantenere la stabilità dei prezzi al consumo e regolare la liquidità. Al contrario, i tassi reali stanno scendendo e i debiti degli stati stanno salendo. Non ci vuole molto a capire che stiamo tornando alla logica del 2008: maxi-iniezioni monetarie per tenere bassi i costi dei debiti ed evitare che i governi debbano scegliere tra priorità di spesa o aumentare le entrate fiscali.

Oro sfiducia ordine globale

Neppure le quotazioni stellari a cui è giunto l’oro giustifica ancora l’enorme massa di dollari, euro, sterline, yen, ecc. in circolazione. Ecco perché il trend continua a mostrarsi rialzista, segnalando sfiducia verso un ordine globale sempre meno responsabile dal punto di vista dei conti pubblici e della stabilità finanziaria, incapace persino di garantire una traiettoria stabile alla crescita dell’economia. Il resto lo fanno le tensioni geopolitiche, che assumono le sembianze di una reazione rabbiosa alle crescenti difficoltà interne alle grandi economie.

giuseppe.timpone@investireoggi.it