Prima di accendere un mutuo è importante conoscere tutte le spese che si devono sostenere, per evitare imprevisti e spiacevoli sorprese. In questo modo si potrà calcolare l’ammontare del mutuo che bisognerà richiedere, quali informazioni verificare con la banca, quali pagamenti bisognerà fare e quando. Chi stipula un mutuo è tenuto a corrispondere, oltre agli interessi pattuiti, anche:

- spese d’istruttoria della pratica: l’istruttoria è la fase iniziale in cui la Banca compie tutti gli atti necessari a stabilire se il finanziamento possa o meno essere concesso. Il costo può essere determinato in misura fissa e oscilla tra i 150 e i 300 euro, o in misura percentuale tra lo 0,1% e lo 0,5% dell’importo finanziato;

- spese di perizia: la perizia è effettuata da un tecnico di fiducia della Banca che accerta il valore dell’immobile ma soprattutto che lo stesso non presenti anomalie o abusi edilizi. Le spese vanno da 100 a 300 euro;

- spese notarili: comprendono gli onorari del notaio e le imposte dovute allo Stato per l’attività contrattuale. Tali spese variano a seconda del tipo di atto, dell’importo dell’ipoteca e dell’ente erogante. Data la variabilità dei vari fattori è sempre opportuno richiedere uno specifico preventivo per i costi notarili;

- imposta sostitutiva: sostitutiva dell’imposta di registro, ipotecaria, catastale e bollo, a seguito del Dl 168/2004, nella misura dello 0,25% sull’importo erogato se l’ente erogante è una banca o una finanziaria parificata e si acquista un immobile ad uso abitativo per il quale si può usufruire delle agevolazioni prima casa. In riferimento all’imposta sostitutiva, ulteriori chiarimenti derivano dalla Legge n. 191/04 che ha stabilito che se il finanziamento stesso non si riferisce all’acquisto della prima casa di abitazione e delle relative pertinenze, si utilizza l’aliquota nella misura del 2% sul valore complessivo dei finanziamenti. La Legge Finanziaria 2008 ha poi precisato che, anche per i finanziamenti per l’acquisto, la costruzione e la ristrutturazione di immobili prima casa si applica l’imposta sostitutiva del 2%, se la condizione di prima casa non risulta da dichiarazione del mutuatario, resa nell’atto di finanziamento;

- costi assicurativi : l’Assicurazione Incendio è richiesta obbligatoriamente ed il suo costo totale dipende dal valore dell’immobile e dall’importo e dalla durata del mutuo. Indicativamente per un mutuo di 100.000 euro a 15 – 20 anni, il costo può oscillare tra i 250 e i 400 euro. Alcuni istituti di credito possono richiedere di sottoscrivere un’assicurazione sulla vita;

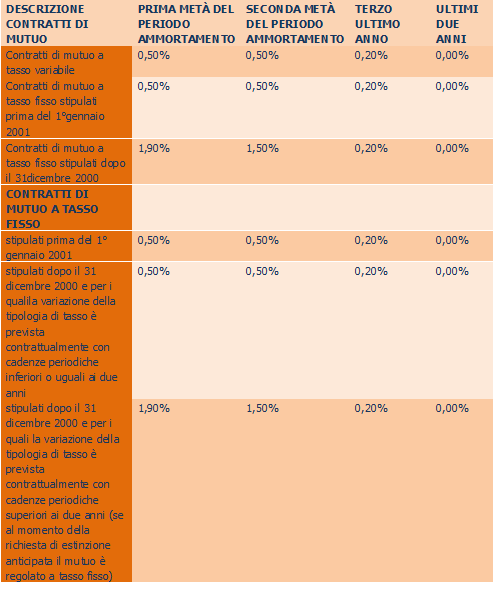

- estinzione anticipata: l’articolo 7 della legge 40/2007, stabilisce che nessuna penale è dovuta per l’estinzione anticipata o parziale di mutui stipulati, dal 2 Febbraio 2007 in poi, da persone fisiche per l’acquisto o la ristrutturazione di unità immobiliari adibite ad abitazione o allo svolgimento della propria attività economica o professionale. Per i mutui stipulati prima del 2 Febbraio 2007, l’ABI e le Associazioni dei consumatori hanno concordato delle penali ridotte.

Tabella penali ridotte per i mutui stipulati dopo il 2 febbraio 2007

- Portabilità del mutuo, surrogazione: La surroga permette di trasferire il proprio mutuo da una banca ad un’altra (l’articolo 8 della Legge Bersani). I commi 450 e 451 della Legge Finanziaria 2008 hanno precisato che il mutuo viene trasferito alle condizioni stipulate tra il cliente e la banca subentrante, con l’esclusione di penali o altri oneri di qualsiasi natura. Non possono essere imposte al cliente spese o commissioni per la concessione del nuovo mutuo, per l’istruttoria e per gli accertamenti catastali, che si devono svolgere secondo procedure di collaborazione interbancaria improntate a criteri di massima riduzione dei tempi, degli adempimenti e dei costi connessi.