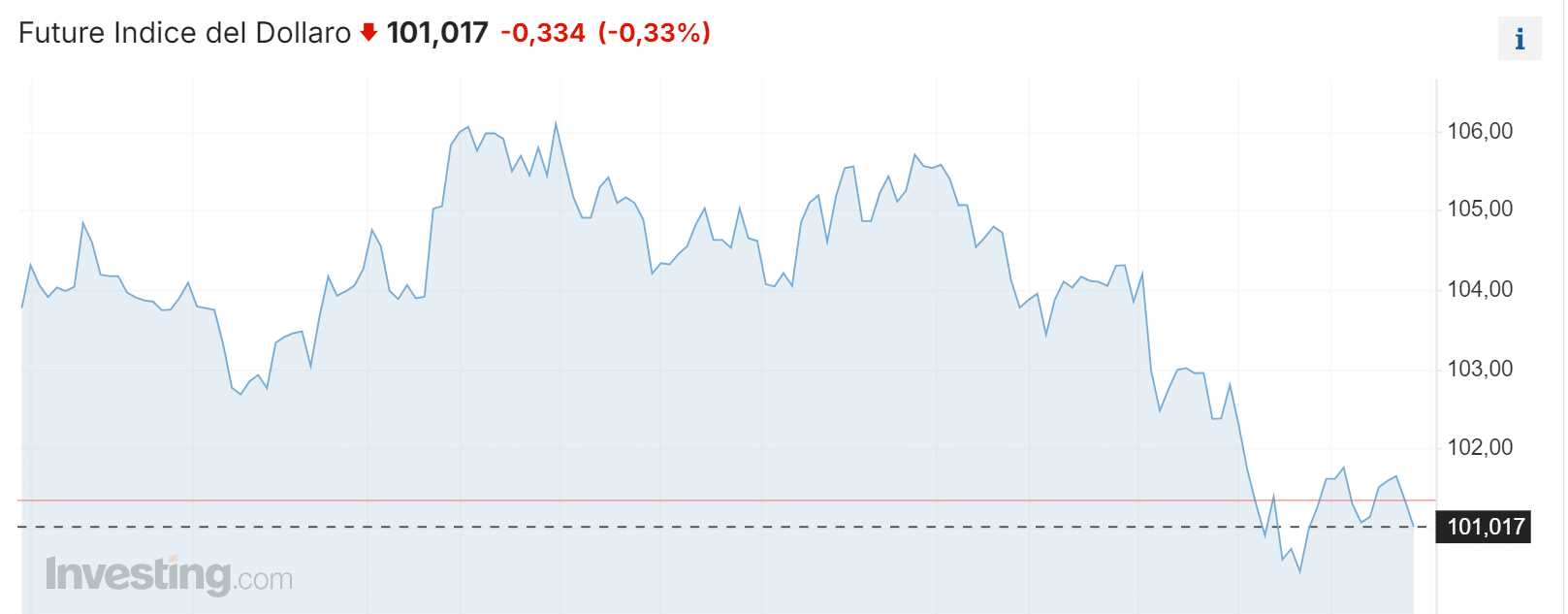

Questa settimana, la Federal Reserve quasi certamente annuncerà un taglio dei tassi di interesse. E sarà l’ultima tra le grandi banche centrali a farlo, un fatto inedito per la recente storia economica mondiale. Di solito, Atlanta ha sempre battuto i tempi della politica monetaria globale nell’emisfero occidentale. Il dollaro ha ceduto da mesi nei confronti delle principali valute mondiali, scontando con largo anticipo l’evento. Perde quasi il 5% dai massimi raggiunti nella primavera scorsa.

[dollaro]

Dollaro più debole, ma economia Usa cresce

Nelle scorse settimane, il mercato era arrivato a scontare un maxi-taglio a settembre dello 0,50%. Ma gli ultimi dati macro pubblicati negli Stati Uniti non autorizzano una simile lettura, tant’è che le stime sono state riviste a un più prudente taglio dello 0,25%. L’economia americana continua ad andare bene, pur sorretta in misura sempre meno sostenibile dal debito federale.

L’inflazione resta sopra il target, anche se in discesa al 2,5% in agosto. Comunque sia, un taglio dei tassi Fed dopodomani ci sarà.

Taglio dei tassi nel mondo

Giovedì scorso è stata la volta della Banca Centrale Europea (BCE), la quale ha annunciato di avere portato i tassi di riferimento al 3,65% dal precedente 4,25%. In realtà, il vero tasso-chiave della politica monetaria nell’Eurozona è ormai da anni quello sui depositi bancari ed è stato abbassato per la seconda volta dello 0,25% al 3,50%. Era al 4% fino ai primi di giugno. Ciononostante, il cambio euro-dollaro in questi mesi è salito sopra da 1,065 della tarda primavera a quasi 1,11.

Guardate il grafico qua sotto. Pone un confronto tra i tassi Fed e quelli delle altre grandi banche centrali del G7: BCE, Banca d’Inghilterra, Banca del Giappone e Banca del Canada.

Come avete modo di verificare, fino a pochi mesi fa il costo del denaro negli Stati Uniti era più alto di quello fissato presso le altre principali economie mondiali. Di quanto? Facendo una media semplice, di poco più del 2%. Dopo che gli altri istituti hanno iniziato a tagliare i tassi, ad eccezione di Tokyo che ha iniziato ad alzarli, le distanze si sono acuite, non ridotte. In effetti, allo stato attuale la differenza risulta salita al 2,25%.

Varie ipotesi in campo

Sulla base di questi dati, il dollaro sarebbe dovuto salire e non arretrare. Com’è possibile che continui ad accadere il contrario? I capitali tendono a spostarsi laddove i tassi sono più alti, in cerca di maggiori rendimenti. In un certo senso, i mercati ci suggeriscono che anche la Fed li taglierà e quel vantaggio ancora oggi esistente si dissolverà. Questo accadrebbe, tuttavia, qualora le altre banche centrali riducessero i tassi prossimamente in misura inferiore. Dunque, gli investitori si starebbero aspettando una recessione negli Stati Uniti? Se ne parla da anni, ma alla fine non arriva mai.

Una seconda ipotesi consiste, invece, nel fatto che i tassi Fed scenderanno più degli altri, perché l’inflazione negli Stati Uniti si sgonfierà in misura maggiore.

Che altrove, al contrario, attecchirà una sorta di stagflazione, costringendo gli istituti a tenere i tassi relativamente alti? Se così fosse, però, sarebbe contraddetto un principio cardine della finanza, in cerca di tassi reali più alti, non soltanto nominali. In altre parole, in un primo momento sarebbe pur vero che tassi più alti, anche a seguito di inflazione a sua volta più alta, attirino i capitali. Dopodiché i mercati guardano ai dati macro nel loro insieme.

Dollaro sostenuto da tensioni geopolitiche?

Riepilogando, il dollaro si è indebolito parecchio sulla prospettiva che la Fed tagli i tassi più delle concorrenti. Evidentemente, ritiene che o gli Stati Uniti cadranno in recessione o che le altre economie dovranno fare attenzione all’inflazione. In questo secondo caso, il biglietto verde con ogni probabilità reagirebbe positivamente dopo una prima fase calante. C’è la possibilità, dunque, che esso risulti iper-venduto, a meno di non credere a un’altra ipotesi, cioè che le tensioni geopolitiche (Russia-Ucraina, Israele-Hamas e Cina-Occidente) si sgonfieranno nei prossimi mesi. Esse hanno contribuito in misura non marginale a rafforzare il dollaro in qualità di “safe asset”.

giuseppe.timpone@investireoggi.it