I bond PIK sono titoli obbligazionari i cui pagamenti di cedole avvengono tramite l’attribuzione ai di altri titoli dello stesso tipo,dall’inglese payment in kind (PIK), pagamento in natura. Gli interessi maturano quindi sotto forma di obbligazioni che verranno assegnate al possessore alla data di stacco della cedola. Si tratta di una forma di finanziamento altamente rischiosa per l’investitore, ma anche per l’emittente corporate che solitamente corrisponde per questo tipo di obbligazioni un interesse molto alto che però, a differenza che nelle obbligazioni ordinarie, dovrà poi essere corrisposto in unica soluzione con il rimborso del bond a scadenza.

In altre parole, il pagamento in natura va a gonfiare in maniera esponenziale l’ammontare del bond perché di volta in volta si vanno ad aggiungere nuove obbligazioni all’emissione iniziale, costituendo una vera e propria bomba a orologeria che potrebbe mandare anche in bancarotta la società in caso di difficoltà finanziarie. Due anni fa la compagnia telefonica Eircom è stata costretta a ricorrere alla procedura di insolvenza sotto la legge britannica proprio a causa dell’esplosione del suo debito su un bond PIK in euro a tasso variabile con scadenza 2017 che da 425 milioni iniziali aveva raggiunto dimensioni quasi doppie al momento del default nel 2012. Normalmente, come nel caso di Eircom, questo tipo di obbligazioni è subordinato, gode di un rating bassissimo (da B a CCC) e prevede la possibilità, a scelta dell’emittente, di corrispondere le cedole sottoforma di obbligazioni in natura (PIK) o in cash, offrendo così la possibilità alla società di controllare l’aumento dell’outstanding del bond.

Ritorno in grande stile dei PIK-bond dopo il crac di Lehman Brothers

Scomparsi dalla scena da qualche anno, il recente boom delle obbligazioni ad alto rendimento (e rischio) ha visto anche il ritorno sul mercato di questa tipologia di strumenti finanziari che si pensava in via di estinzione.

Il bond PIK era infatti molto in voga, soprattutto negli USA, prima del crac di Lehman Brothers nel settembre 2008. Ora, a distanza di anni, molte società lo hanno riscoperto e lo utilizzano come metodo per fare

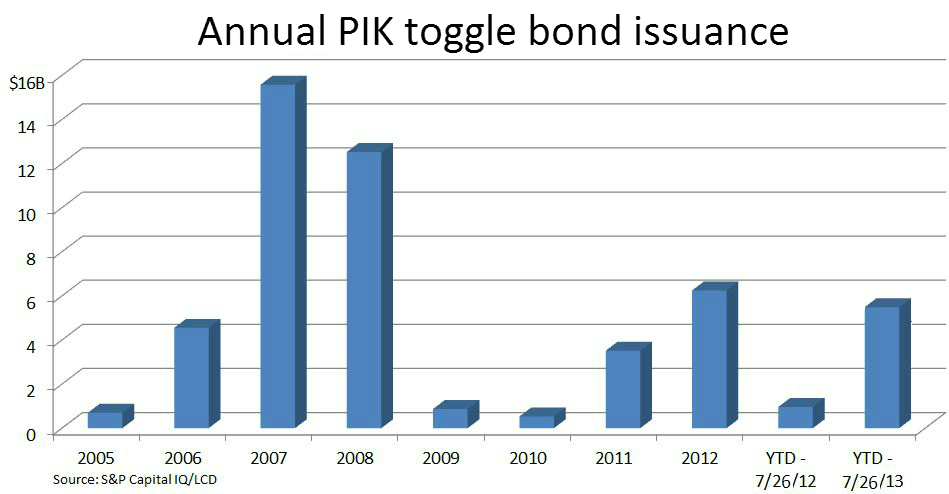

funding a condizioni che sarebbero proibitive in via ordinaria: i tassi d’interesse delle obbligazioni PIK superano tranquillamente la doppia cifra. Ma se un’azienda non si può permettere di pagare le cedole in contanti, non è saggio accettare nuovo debito – osserva Tim Gramatovich, Chief Investment Officer di Peritus Asset Management -. Quando non sono un modo per ottenere del credito che i fondamentali economici non giustificano, i Pik-bond servono ad aumentare la leva finanziaria senza far scattare le clausole di copertura. In ogni caso, un investitore prudente dovrebbe tenersene alla lontana. Eppure nel 2012 ci sono state ben 13 emissioni di Pik-bond negli Stati Uniti (e quasi la metà in Europa) per un totale di 4,7 miliardi di dollari che rispecchia una politica finanziaria molto aggressiva da parte degli emittenti in un contesto di tassi di riferimento a zero col rischio poi di non riuscire a rimborsare il debito a scadenza. Come per l’americana

Travelport, attiva nel settore viaggi e prenotazioni alberghiere, che recentemente è stata costretta a rinegoziare coi creditori un bond PIK 2016 da 170 milioni di dollari convertendolo in azioni ed evitando così di portare i libri in tribunale.

Pagamento in natura, l’obbligazione Wind 12,25% 2017

Una delle obbligazioni PIK più conosciute agli investitori italiani è sicuramente il bond Wind 12,25% 2017 (Isin XS0473617883 e Isin USL9746JAA36). Si tratta di un’emissione senior con scadenza 2017 suddivisa in due tranches, una in euro da 325 milioni e una in dollari da 625 milioni. Emesse nel 2009 e negoziabili sul mercato regolamentato della borsa del Lussemburgo per tagli minimi di 50.000 euro e 100.000 dollari rispettivamente, pagano una cedola del 12,25% su base semestrale il 15 gennaio e il 15 luglio di ogni anno.

Come prevede il regolamento del prestito, Wind corrisponde gli interessi in natura o cash fino al 15 gennaio 2014, dopo di che le cedole saranno staccate solo in forma cash fino a scadenza nel 2017. In questo modo Wind si tutela parzialmente da un eventuale rischio di bolla al momento del rimborso, ma – come osserva Franco Beneggi di Merrill Linch – la società ha preferito destinare gli interessi per i primi cinque anni allo sviluppo industriale preoccupandosi solo nella seconda parte di vita del bond per il suo rimborso. I costanti flussi di cassa di Wind hanno inoltre permesso all’emittente di riacquistare parzialmente i due titoli sul mercato fra il 2011 e il 2012 quando le obbligazioni erano scese abbondantemente sotto la parità, realizzando così una potenziale plusvalenza e riducendo l’impatto del PIK al momento del rimborso. Questo però è possibile – dice Beneggi – solo per quelle società che avendo disponibilità di cassa possono approfittare dei momenti di downside sul mercato e costituisce certamente un grande valore aggiunto poterlo fare su pericolose emissioni come quelle PIK. Il bond al momento rende il 12% ma voci di mercato suggeriscono che Wind abbia intenzione di richiamare anticipatamente le obbligazioni all’inizio del prossimo anno per rifinanziarsi a costi più bassi e per non pagare succulente cedole in cash. La

call fino al 15 gennaio è infatti fissata al prezzo di 106,125 sia per il bond in euro che per quello in dollari, dopo di che si abbasserà a 103,063, per cui è ragionevole supporre che Wind aspetterà di potere esercitare il suo diritto a prezzi più bassi.