Tempi duri per il comparto obbligazionario. Le ultime sedute sono state caratterizzate letteralmente da una pioggia di vendite, non solo in Italia. Basti pensare che alla fine di agosto il T-bond a 10 anni negli Stati Uniti offriva il 4,10%, mentre ormai rende il 4,50%. Gli spread si stanno ampliando. Il mercato sconta maggiori rischi a carico di economie più fragili come quella italiana, oberata da un debito pubblico elevatissimo. Infatti, il nostro decennale viaggia a +190 punti base o +1,90% sull’omologo tedesco. Nel frattempo, quest’ultimo è salito al 2,80%, mai così alto sin dal 2011. E se allunghiamo lo sguardo al tratto lungo della curva, notiamo che le perdite sono state di recente anche più pesanti.

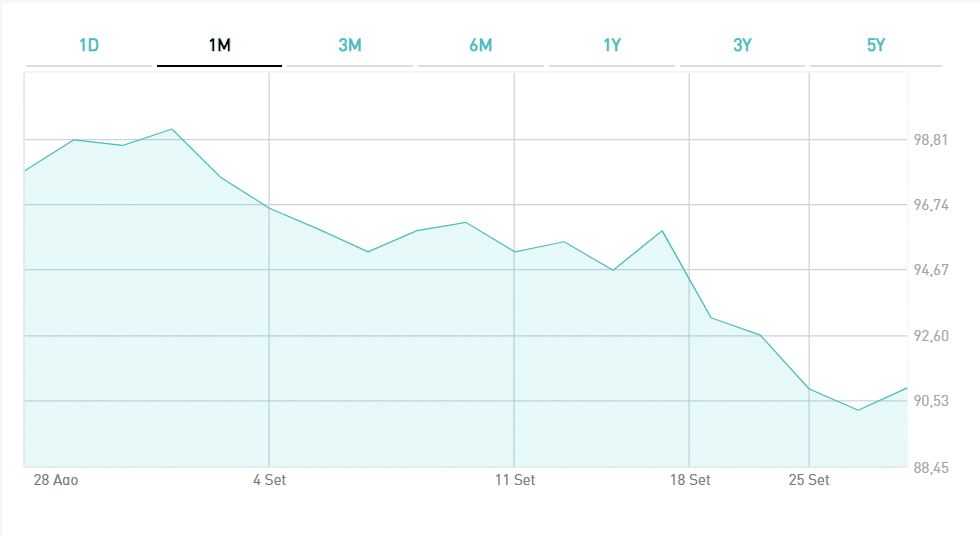

Il BTp a 30 anni perde il 9% a settembre, scendendo da più di 99 a meno di 91 centesimi.

Boom rendimento sopra 5%

L’altra faccia della medaglia consiste nel fatto che entrare adesso sul mercato sia molto più conveniente. Rispetto a fine agosto, il rendimento è salito dello 0,54% annuo lordo, qualcosa come oltre il 16% totale nell’intero periodo di investimento.

Il bond di riferimento ha scadenza 1 ottobre 2053 e cedola 4,50% (ISIN: IT0005534141). Fu emesso per la prima volta agli inizi di quest’anno. Alle attuali condizioni di mercato, offre quasi il 5,20%. E’ tantissimo nell’ottica di un investimento di lungo periodo. Per quanto elevata sia l’inflazione italiana in questa fase – al 5,5% in agosto – è destinata a scendere nei prossimi mesi e anni. Quasi certamente, il BTp a 30 anni esiterà un rendimento netto reale mediamente positivo da qui alla scadenza. Significa che il capitale investito frutterebbe per davvero.

BTp 30 anni investimento speculativo

Il BTp a 30 anni non è una scadenza tipica per le famiglie italiane, intente perlopiù a puntare sul tratto corto della curva.

Chi ha pulsioni speculative, però, sa che i titoli lunghi si prestano bene per gli investimenti nelle fasi di tassi alti. In effetti, quando i tassi di interesse si abbasseranno, le quotazioni dei bond con scadenze più lunghe saliranno più velocemente. Il problema è che non sappiamo quando e di quanto scenderanno i tassi nell’Eurozona da qui al medio termine. Il mercato non vede grosse variazioni da qui a gran parte del 2024, ragione per cui sta pretendendo rendimenti più alti lungo la curva.

Il sogno sarebbe tornare ai livelli di rendimento pre-bellici. Considerate che il BTp a 30 anni si affacciava al 2022 offrendo poco più del 2%. In uno scenario simile, la quotazione esploderebbe. Difficilissimo, tuttavia, che si realizzi. Più probabile uno scenario meno estremo, caratterizzato da un discreto ripiegamento del rendimento fin sotto il tasso cedolare del 4,50%. In ogni caso, un trend favorevole a chi lo avesse già in portafoglio.

giuseppe.timpone@investireoggi.it