L’ultima mossa della Banca del Giappone ha riacceso la speranza sui mercati circa una possibile risalita dei rendimenti per i bond in yen. L’istituto acquisterà in asta titoli di stato decennali, accettando fino all’1% di rendimento massimo. Secondo la policy varata nel settembre del 2016, la curva delle scadenze è sottoposta a controllo. I rendimenti decennali possono oscillare attorno allo zero dello 0,50% (0,25% fino al dicembre scorso). Il Giappone è l’unica grande economia a non avere ancora alzato i tassi di interesse una sola volta.

Tutto possiamo affermare, tranne che il mercato obbligazionario nipponico possa considerarsi appetibile per chi fosse a caccia di rendimento. Ciò detto, in futuro i bond in yen potrebbero risultare a ritroso un investimento più allettante dei titoli di stato italiani. Per capire perché, dovreste dare un’occhiata alla tabella sottostante stilata da Currency Misalignment Monitor del Peterson Institute for International Economics:

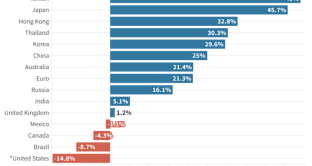

Euro e yen sottovalutati contro dollaro

Questa tabella riporta le percentuali di sopravvalutazione e di sottovalutazione dei tassi di cambio contro il dollaro per le principali valute mondiali. Esse sono individuate confrontando i saldi delle partite correnti attuali con quelli di equilibrio, i quali richiederebbero evidentemente un aggiustamento dei tassi di cambio. Se ne deduce che il dollaro USA risulterebbe sopravvalutato di quasi il 15% contro le altre principali valute. Invece, lo yen del Giappone sarebbe la seconda valuta al mondo più sottovalutata dopo il dollaro di Taiwan. Di quanto? Di ben il 45,7%.

Stando a questi risultati, il cambio tra dollaro e yen dovrebbe attestarsi a 94 in una condizione di equilibrio. Nel momento dell’osservazione, era a 137. E mentre scriviamo, risulta sfiorare 143. Anche l’euro sarebbe nettamente sottovalutato e per l’esattezza del 21,3% contro il dollaro. Il cambio euro-dollaro in equilibrio dovrebbe essere di 1,32.

Esempio di investimento nei bond in yen

Immaginiamo di investire nei bond in yen a 5 anni. Offrono un rendimento di appena lo 0,17% contro quasi il 3,65% del BTp di pari durata. Sarebbe per noi pura follia. Supponiamo, però, che effettivamente i tassi di cambio si riportino ai valori di equilibrio sopra individuati nell’arco di un quinquennio. In altre parole, acquistando un bond per 1 milione di yen, spenderemmo oggi circa 6.380 euro. Se alla scadenza il cambio crollasse a 124, incasseremmo dalla conversione più di 8.064 euro. Il rendimento derivante solamente dall’effetto cambio sarebbe superiore al 26%, circa il 4,80% annuo composto. Il rendimento complessivo sfiorerebbe il 5%.

Nessuno ci garantisce che i tassi di cambio si porteranno all’equilibrio da qui al prossimo futuro. Essi sono determinati da svariati fattori, tra cui la divergenza monetaria tra banche centrali. Tuttavia, i bond in yen risultano più appetibili di quanto non facciano credere i soli rendimenti attuali. La sottovalutazione della valuta nipponica sarebbe così elevata da rendere probabile una certa risalita nei prossimi anni. Ecco un’altra ragione per cui la Banca del Giappone non corre ad alzare i tassi.