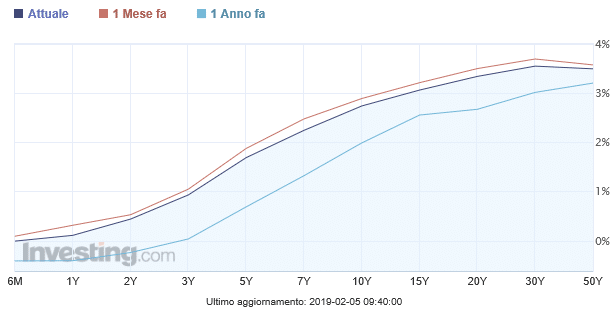

Gennaio è stato un mese positivo per i titoli del debito pubblico italiano. Il loro rendimento medio sul mercato si è attestato a poco meno del 2% (1,962%), stando alle pubblicazioni mensili della Banca d’Italia, in calo dal 2,185% di dicembre e, in particolare, dall’apice del 2,844% toccato in ottobre, quando tra Roma e Bruxelles infuriava la battaglia sul deficit per il 2019. I livelli restano superiori all’1% circa vigenti fino all’avvio delle trattative tra Movimento 5 Stelle e Lega per formare il nuovo governo, il primo d’impronta euro-scettica nella storia d’Italia. Rispetto ad allora, su base annua e a regime pagheremo oltre 9 miliardi di euro in più d’interessi sul debito. Ciononostante, nel 2018 abbiamo continuato ad emettere titoli al costo medio dell’1,07%, per cui il costo complessivo del nostro debito si è ulteriormente ridotto rispetto ai 65,6 miliardi di euro spesi nel 2017.

E tutto questo potrà apparirci naturale, ma non lo è.

C’è stato un tempo non lontano, in cui l’Italia con la lira “sovrana” spendeva qualcosa come più del 12% del suo pil solo per pagare gli interessi ai creditori. Pensate che quella percentuale assorbirebbe oggi risorse alla pari di voci come sanità e scuola messe insieme. Per fortuna, non è più così, sebbene continuiamo a lamentare una spesa per onorare il debito grande quanto a quella per l’istruzione. Eppure, sono passati appena 25 anni da quel tempo, rispetto al quale il debito pubblico tricolore non solo non è diminuito, anzi è aumentato rispetto al pil, segnando nuovi record storici.

Cos’è accaduto da allora, per cui il debito italiano è cresciuto e gli interessi per ripagarlo sono crollati? La lira è stata sostituita dall’euro, la moneta unica di ben 19 stati europei, tra cui Germania, Francia, Olanda, Spagna, Belgio, Austria, Finlandia, Irlanda, etc.

Trattasi con ogni evidenza di un’area monetaria sub-ottimale, perché mette assieme economie assai diverse tra loro e persino con cicli sfasati, per cui la politica monetaria unica risulta complicata da perseguire con efficacia, generando esiti insoddisfacenti e tali per cui alcuni stati (Germania, in testa) lamentano tassi d’interesse troppo bassi, altri (tra cui l’Italia) li vorrebbero ancora più bassi. “One size fits all” non funziona, ma da qui a ipotizzare un ritorno alla lira ce ne corre. E sul piano politico, adombrare un simile scenario appare più che legittimo, dato che l’euro per troppi anni è stato considerato alla stregua di una divinità, incriticabile pure tra i meandri dei nostri pensieri più segreti. Resta l’irresponsabilità di chi, per mala fede o pura ignoranza o anche per memoria corta, promette agli italiani un futuro radioso tornando alla lira.

Perché il debito pubblico ci costerebbe di più con la lira

Le bufale sull’Italia che correva con la lira

Uno degli argomenti che va per la maggiore è che con una moneta più debole esporteremmo di più. Vero? Se ci rifacessimo alla nostra storia, sarebbe falso come Giuda. Nei 20 anni precedenti alla fissazione irreversibile delle parità multilaterali, avvenuta nel 1999, l’Italia registrò un disavanzo medio per la propria bilancia commerciale dello 0,4% del pil. E si consideri che solo nel 1993 diventava un’economia esportatrice netta.

Nei mitici anni Ottanta, nemmeno per un solo anno l’aveva chiusa in attivo, per cui la “liretta”, che i mercati trattavano ormai alla pari di un appestato, non riuscì a garantirci mercati di sbocco sufficienti per il nostro Made in Italy. Viceversa, la Germania con il marco tedesco forte segnava nei 20 anni prima della nascita dell’euro un avanzo commerciale medio del 3% rispetto al suo pil.

Questi sono numeri, non le chiacchiere da bar di improvvisati economisti guru con ricette facili per smemorati o troppo giovani per comprendere cosa fosse l’Italia della lira. Perché la Germania esportava e l’Italia no? Non esiste un’unica risposta, ci limitiamo a fornirvene due e tra loro compatibili: le esportazioni non dipendono solo dai tassi di cambio e una valuta debole finisce per disincentivare le esportazioni. Quanto alla prima, intendiamo sostenere che molti beni e servizi si vendono sulla base non solo del prezzo, che all’estero viene determinato anche dai tassi di cambio contro le valute locali, bensì pure della qualità e del grado di concorrenza. Se produco ottimi telefonini con caratteristiche tecniche più uniche che rare, poco importerà ai consumatori che costi un po’ di più degli altri. Essi saranno disposti a effettuare una spesa maggiore per acquistarlo. Il tasso di cambio, in questo caso, influisce marginalmente sulla domanda, almeno fino a un certo punto.

Secondariamente, un cambio debole da un lato riduce il prezzo per i consumatori stranieri, dall’altro aumenta i costi per le importazioni di materie prime e input per la produzione. E per un paese come l’Italia, che deve importare dall’estero tutte le materie prime, svalutare la lira significava aumentare sostanzialmente i costi di produzione, per cui l’inflazione interna galoppava e anche i prezzi di beni e servizi esportati finivano per lievitare, annullando l’effetto positivo della svalutazione. Per non parlare del fatto che spingere le imprese a confidare solo nella liretta per esportare disincentivò all’innovazione di prodotto, tecnologica e alla loro stessa crescita dimensionale. Dunque, tornare alla lira non ci garantirebbe alcun miglioramento delle esportazioni, anzi si direbbe il contrario.

Infatti, negli ultimi anni l’Italia è tra le economie europee che esportano di più, registrando surplus commerciali nell’ordine del 2,5-3% del pil all’anno. E tutto questo avviene con l’euro, non la liretta.

20 anni di euro in Italia: zero crescita e consumi delle famiglie trainanti

Il debito pubblico con la lira sarebbe meno gestibile

Tornare alla lira per caso renderebbe più agevole la riduzione o la gestione del debito pubblico? No, il contrario. Se tornassimo ad emettere BTp in lire, chi li comprerebbe? Gli investitori stranieri non di certo, temendo rischi dal cambio, per cui chiederebbero tassi d’interesse molto più alti di quelli odierni. Gli investitori italiani, invece, ammesso che volessero acquistarli, avrebbero scarsa o nulla convenienza a farlo, perché l’alta inflazione alimentata dalle svalutazioni finirebbe per mangiarsi il rendimento ottenuto, per cui meglio per loro sarebbe comprare titoli di stato stranieri (Bund, Treasuries, Oat, etc.), che pur rendendo molto meno, conserverebbero il valore dei loro investimenti/risparmi per effetto della rivalutazione dei tassi di cambio.

Ma se i rendimenti salissero, anche ammesso che per una ragione non meglio precisata l’Italia crescesse di più rispetto ad oggi, il debito pubblico continuerebbe a crescere in rapporto al pil. Che problema ci sarebbe, vi chiederete? La Banca d’Italia potrebbe sempre stampare lire e acquistare infinite quantità di BTp dal Tesoro, un po’ come avveniva fino agli inizi del 1981, prima che il ministro Beniamino Andreatta inviasse al governatore Carlo Azeglio Ciampi la famosa lettera sul “divorzio” tra Tesoro e Bankitalia. In effetti, la rotta verso il Venezuela sarebbe di questo passo spianata. La monetizzazione del debito finirebbe per fare esplodere ancora di più l’inflazione, che ricordiamo – onde evitare che qualcuno ne dimentichi il significato – consistere nella perdita del potere di acquisto dei redditi. L’inflazione a due cifre è stato quel fenomeno, per cui i risparmi degli italiani da un anno all’altro non erano più sufficienti ad acquistare la stessa quantità di beni, come magari un immobile, per cui servivano molti più sacrifici per mantenere intatto il paniere familiare.

La truffa dell’inflazione per crescere

Il surriscaldamento dell’inflazione è la vera strategia a cui puntano i fautori della lira, atteggiamento tipico dei governi deboli, i quali non trovano alternative politicamente praticabili per gestire i conti pubblici con sapienza, non essendo in grado o di riscuotere le tasse da tutti i contribuenti o di tagliare la spesa pubblica o entrambe le cose. E cosa fa un governo, quando si sente messo alle strette e teme l’impopolarità? Monetizza la spesa pubblica, magari non ai livelli abnormi di Caracas sotto il “chavismo”, ma sufficienti a disancorare le aspettative d’inflazione del mercato da un lato e ad alimentare la sfiducia verso il cambio, innescandosi un circolo vizioso inflazione-svalutazione-inflazione, dal quale si esce sempre sostenendo costi altissimi, cioè passando per una recessione necessaria e tanto più lunga, quanto meno credibili appaiano le azioni dei governi per disinflazionare l’economia.

Esprimere queste considerazioni, basate sulla verità della storia, non significa essere sacerdoti dell’euro, chiudere gli occhi dinnanzi al pessimo funzionamento di una moneta unica, che è stato forse un errore aver fatto nascere senza avere prima costruito una fiducia minima necessaria tra gli stati membri aderenti. In altre parole, non è per nulla vero che la Germania ci vorrebbe nell’euro per asfaltarci con le sue Volkswagen, semmai è il contrario. Berlino mal digerì il nostro ingresso nell’Eurozona e forse ciò fu una delle ragioni per cui nel 1998, a pochi mesi dalla nascita ufficiale della moneta unica, il cancelliere Helmut Kohl perse le elezioni federali contro un “euro-scettico” socialdemocratico Gehrard Schroeder. E se dall’euro ce ne uscissimo oggi stesso, assisteremmo a scene di giubilo popolare per le strade tedesche, perché l’opinione pubblica teutonica e la stessa politica federale nutrono giudizi poco lusinghieri verso la nostra capacità di gestire le finanze statali in maniera assennata, temono che i nostri guai alla lunga obblighino la BCE a condurre una politica monetaria scriteriata, capace di inflazionare troppo l’area. E gli ultimi otto anni con Mario Draghi governatore hanno semplicemente rafforzato tali timori.

Senza l’Italia, la Germania farebbe ancora di più dell’euro una copia del suo amato marco tedesco, ovvero una moneta forte, in grado di tenere ai minimi i tassi d’inflazione e di attirare capitali dal resto del mondo, allontanando lo spettro di doversi accollare il costo di debiti sovrani giganteschi e insostenibili. Per contro, dopo una svalutazione potenzialmente drastica, la lira dovrebbe restare agganciata all’euro-marco, seguendone le sorti sui tassi, se non volessimo assistere a un deflusso ininterrotto dei capitali. Insomma, non esiste sovranità reale in un mondo globalizzato, dove i mercati dei capitali sono integrati. L’illusione che torneremo a fare spesa in deficit come se non vi fosse un domani e senza conseguenze è la tipica rappresentazione di un’Italia, che più che ambire a tornare sovrana vorrebbe esorcizzare con la fuffa para-ideologica problemi mai risolti, fingendo che derivino da cause esterne e che il corporativismo esasperato, la mala gestio dei conti pubblici, l’economia sommersa endemica, territori in balia della criminalità organizzata, burocrazia ipertrofica e infrastrutture scadenti non abbiano nulla a che fare con il nostro declino, che l’euro avrebbe semmai potuto arrestare, fosse stato almeno sfruttato nei suoi vantaggi offertici.

La spesa pubblica italiana ha corso anche con l’euro, sprecando il crollo degli interessi sul debito

giuseppe.timpone@investireoggi.it