La premier Sanae Takaichi ha confermato le indiscrezioni giornalistiche, annunciando il voto anticipato per il rinnovo dei 465 seggi alla Camera. Si terrà l’8 febbraio, quando tenterà di riconquistare la maggioranza assoluta persa dal Partito Liberal Democratico in entrambi i rami del Parlamento tra l’ottobre del 2024 e il luglio dello scorso anno. I rendimenti dei bond sovrani in Giappone sono letteralmente esplosi lungo la curva delle scadenze. Il decennale è salito al 2,35% dal 2,18% di venerdì scorso e ai massimi dal 1998. Il trentennale segna un nuovo record al 3,88% dal 3,49% segnato al termine della settimana scorsa.

Bond in Giappone giù per rischi fiscali

Giù anche la Borsa di Tokyo con l’indice Nikkei-225 che perde oggi l’1,11%.

Il mercato sta inviando un segnale chiaro: le elezioni anticipate rischiano di aggravare la situazione dei conti pubblici. Infatti, Takaichi punta a rafforzare la maggioranza che la sostiene – oltre al PLD c’è il Partito dell’Innovazione giapponese – al fine di potenziare il pacchetto di stimoli fiscali già varato a fine 2025. Esso prevede 21.300 miliardi di yen (circa 115 miliardi di euro) tra sussidi e sostegno all’economia ed essenzialmente in deficit.

Preoccupa anche l’inflazione

Ricordiamo che il Giappone già detiene il debito pubblico più alto al mondo in rapporto al Pil, avendo superato in questi anni la soglia del 250%. I rendimenti dei bond risentono sia dei rischi sovrani, sia delle aspettative d’inflazione. La banca centrale, guidata dal governatore Kazuo Ueda, a dicembre ha alzato i tassi di interesse allo 0,75% contro un’inflazione a novembre al 2,9%. La politica monetaria è già vistosamente espansiva, ma potrebbe esserlo di più con la vittoria di Takaichi.

La prima donna a capo del governo di Tokyo è contraria alla stretta, puntando a tassi bassi per sostenere la crescita economica e finanziare il debito a basso costo.

Il mercato, tuttavia, sembra dare credito all’ipotesi che Ueda alzi ulteriormente i tassi nel corso di quest’anno. I rendimenti dei bond a 2 anni sono saliti sopra l’1,20%, ben oltre il livello attuale dei tassi. La fuga dei rendimenti a lungo termine preoccupa anche fuori dal Sol Levante. Sale la pressione sui bond americani ed europei, costretti a tenere testa ad una concorrenza nipponica inesistente fino a qualche mese fa. E al contempo, la spesa per interessi nella quarta economia mondiale rischia di impennarsi fino a minacciare la sostenibilità dell’altissimo debito.

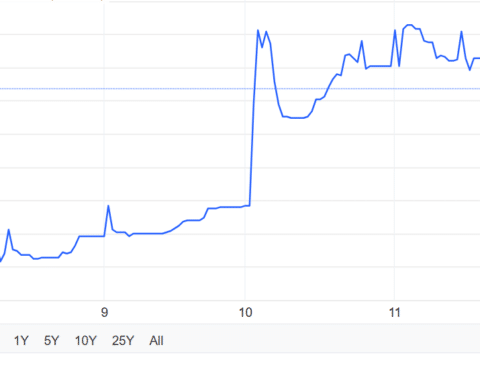

Rendimenti esplosi in breve tempo

Questi è in mano agli stessi giapponesi per il 90% e per oltre la metà risulta detenuto dalla Banca del Giappone. Resta il fatto che rinnovarlo fosse semplice fino a pochissimo tempo fa, quando i rendimenti dei bond erano negativi per le scadenze medio-brevi e quasi nulli per quelle medio-lunghe e lunghe. Il decennale già al 2,35% è doppio rispetto ad un anno fa. Ancora nel gennaio del 2024 offriva intorno allo 0,70%. Un terremoto con riflessi per tutti i mercati finanziari.

I capitali nipponici finanziano da decenni Wall Street, impossibilitati dall’ottenere rendimenti sufficienti in patria. La musica è cambiata. Adesso, i bond domestici fruttano poco meno del 4% sul tratto lungo e a fronte di un rischio valutario inesistente.

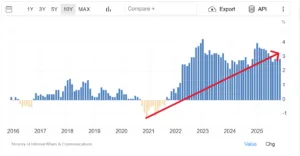

Bond in Giappone terremoto globale

Il rimpatrio dei capitali in Giappone può destabilizzare le borse mondiali, la cui crescita è stata trainata per molto tempo dal fenomeno del cosiddetto “carry trade“. In ogni caso, la lievitazione dei rendimenti obbligazionari riduce l’appeal dell’asset azionario, il quale presenta anche rischi maggiori. Siamo dinnanzi a un cambio epocale. I debiti erano considerati semi-gratis un po’ ovunque nel mondo, a causa delle stamperie monetarie. Il Giappone era diventato il modello di riferimento per quanti propugnavano politiche fiscali espansive senza curarsi dei rischi. Il ritorno dell’inflazione anche nell’Estremo Oriente ha posto fine alla credulità di persone comune e numerosi economisti.

giuseppe.timpone@investireoggi.it