Venerdì sera, a borse chiuse è arrivato l’atteso declassamento del rating per il debito pubblico della Francia da parte di Fitch. L’agenzia ha preso atto della scarsa capacità politica di rimettere i conti pubblici in ordini, a causa della forte instabilità dei governi a Parigi in questa fase. Ha dubitato anche della discesa del deficit sotto il 3% del Pil al 2029, un impegno che la seconda economia dell’Eurozona ha preso con la Commissione europea. Il giudizio scende di un gradino, passando da AA- con prospettive negative ad A+ con prospettive stabili.

Dopo Fitch in Francia si guarda al deficit

Il ministro dell’Economia, Eric Lombard, ha preso atto dell’annuncio.

Il primo ministro appena nominato Sébastien Lecornu ha fatto sapere di essere in contatto con i partiti per varare una manovra di bilancio proprio per tagliare il deficit. Questi era al 5,8% nel 2024 e per l’anno prossimo dovrebbe scendere al 4,6%, come da accordo con Bruxelles. Serviranno quei 44 miliardi di euro già previsti dall’ex governo Bayrou per evitare che salga sopra il 6%. In assenza di una maggioranza all’Assemblea Nazionale, lo scenario appare dubbio.

Distanze con Italia dimezzate in un anno e mezzo

Il rating della Francia si avvicina inesorabilmente a quello dell’Italia. Adesso, le distanze tra il nostro giudizio più alto (BBB+ di S&P) e quello più basso di Parigi (per l’appunto appena annunciato da Fitch) si riducono a soli tre gradini. Agli inizi dello scorso anno, erano di sei gradini: AA-/Aa2 versus BBB. Venerdì 19, probabile che la stessa Fitch promuova i nostri conti pubblici, allineandosi al giudizio di S&P.

E in autunno anche Moody’s dovrebbe finalmente smuoversi dall’infausto Aa3, che ci colloca ancora di appena un gradino sopra il livello “junk”.

Nella mattina odierna, alle prime battute il rendimento decennale degli Oat sale al 3,51% contro il 3,54% del BTp. Lo spread stringe ad appena 3 punti base (0,03%). Non c’è un collasso, anche perché l’annuncio era già insito nei prezzi dei bond. Ormai, il debito della Francia viene prezzato sui mercati come se avesse un rating sostanzialmente simile all’Italia.

Debito privato altra debolezza di Parigi

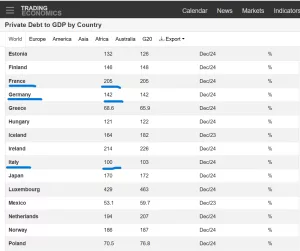

C’è un dato che dovrebbe allarmarci ancora di più. Fin qui ci siamo soffermati sul deterioramento dei conti pubblici transalpini. Il debito privato (famiglie e imprese), tuttavia, non va meglio. Anzi, in relazione a quello di economie come Italia e Germania si rivela ben peggiore. Ecco un confronto diretto tramite il grafico di cui sotto:

In Francia abbiamo un’esposizione pari al 205% del Pil contro il 142% della Germania e il 100% dell’Italia. I dati si riferiscono al 31 dicembre 2024. Sommando il debito pubblico, otteniamo un saldo passivo del 320%, che si confronta con il 205% della Germania e il 235% dell’Italia. Come potete notare, nel complesso il nostro Paese non se la passerebbe affatto male. Vi starete chiedendo cosa c’entri il debito privato con il rating della Francia.

Dobbiamo fare un passo indietro e tornare al 2008. In quell’anno, gli Stati Uniti furono l’epicentro della più grave crisi finanziaria dal 1929. Il sistema bancario saltò e dovette essere salvato con denari pubblici. Il contagio dilagò immediatamente in Europa. Da noi, Regno Unito e Olanda furono tra le principali economie investite dal tracollo bancario con inevitabili salvataggi di stato.

Quell’esperienza dimostrò che l’elevato indebitamento privato rischia di intaccare i bilanci pubblici. E viceversa. Finanze solide consentono a famiglie e imprese di fronteggiare meglio eventuali tagli alla spesa pubblica e/o aumenti delle imposte. Nel caso della Francia, abbiamo non soltanto che il settore privato sia altamente indebitato, ma anche che sia gravato già da una pressione fiscale al limite della sopportazione. La spesa pubblica assorbe quasi il 57% del Pil. E questo è lo stesso dato che Emmanuel Macron ereditò nel 2017 quando divenne presidente.

Taglio del rating Fitch preludio a tensioni sociali e finanziarie?

Cosa significa per il rating della Francia dopo il declassamento di Fitch? I margini per imporre all’economia domestica una cura da cavallo sono scarsi. A meno di mettere in conto tensioni sociali e finanziarie forti. Che è anche ciò che sta già accadendo tra governi balneari e proteste di piazza rumorose e persino violente. Molti commentatori paragonano la situazione a quella italiana del 2011. E’ molto peggio. Da noi c’era una storia ventennale di avanzi primari alle spalle e un’unità politica attorno alla difesa dei conti pubblici. Le proteste furono inesistenti. Sindacati e imprese non aprirono bocca dinnanzi alla finanziaria “lacrime e sangue” del governo Monti. A Parigi ancora si protesta per riportare l’età pensionabile a 62 anni.

giuseppe.timpone@investireoggi.it