Ultimo giorno oggi, 18 marzo 2024, per i datori di lavoro alle prese con l’invio delle CU 2024 (anno d’imposta 2023) dei propri lavoratori/collaboratori. La scadenza, tuttavia, interessa le Certificazioni Uniche necessarie alla dichiarazione precompilata dei contribuenti persone fisiche senza partita IVA. Ad esempio, quelle dei lavoratori dipendenti e pensionati.

Per le CU 2024 riferite a persone fisiche titolari di partita IVA, anche se da quest’anno la dichiarazione redditi precompilata è prevista anche per detti soggetti, la scadenza di invio resta quella lunga.

Il Modello CU, ricordiamo sarebbe l’ex CUD. E’, quindi, il documento indispensabile al lavoratore per fare la sua dichiarazione redditi. In esso sono certificati i compensi erogati e le ritenute operate dal datore di lavoro nell’anno d’imposta di riferimento.

Le scadenze ordinarie di invio e consegna

Il 18 marzo 2024 non rappresenta solo la scadenza invio delle CU 2024 all’Agenzia Entrate, ma è anche il giorno entro cui dette Certificazioni Uniche devono essere consegnate al lavoratore. O comunque essere messe a sua disposizione in qualche maniera.

Volendo andare nel dettaglio delle scadenze, i datori di lavoro devono inviare all’Agenzia Entrate:

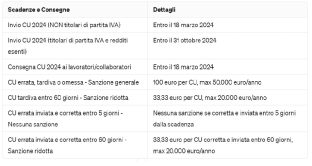

- entro il 18 marzo 2024 (il 16 era sabato) le CU 2024 necessarie al fisco per fare la precompilata redditi delle persone fisiche NON titolari di partita IVA;

- entro il 31 ottobre 2024 (stessa scadenza del 770/2024) le CU 2024 delle persone fisiche titolari di partita IVA e quelle contenenti sono redditi esenti;

- entro il 18 marzo 2024, consegnare ai lavoratori/collaboratori la Certificazione Unica 2024 e ciò indipendentemente da sé il modello serva o meno al fisco per fare la precompilata redditi dei contribuenti.

I 5 giorni di tolleranza per le CU 2024

In caso di CU errata, tardiva o omessa, è prevista la sanzione in capo al datore di lavoro. Pari a 100 euro per ogni CU 2024 omessa, tardiva o errata. Con un massimo di 50.000 euro per anno e per sostituto d’imposta.

Se la CU è tardiva entro 60 giorni da termine ordinario, la sanzione sarà pari a 1/3 di 100 euro (ossia 33,33 euro) per ogni certificazione errata. Con un massimo di euro 20.000 per anno e sostituto d’imposta.

Discorso a parte per la Certificazione Unica errata inviata entro il termine ordinario e poi corretta e ritrasmessa. In tal caso sono previsti 5 giorni di tolleranza. In altre parole se la CU 2024 è inviata entro il 18 marzo 2024 e poi ci si dovesse accorgere che è sbagliata, se la si corregge e rimanda entro 5 giorni successivi a detta data, non c’è applicazione di sanzione.

Laddove la si corregge e rimanda, invece, entro 60 giorni la sanzione sarà quella pari a 1/3 di 100 euro (ossia 33,33 euro) per ogni certificazione errata, con un massimo di euro 20.000 per anno e sostituto d’imposta.

Riassumendo…

- scade oggi, 18 marzo 2024, il termine di invio all’Agenzia Entrate delle CU 2024 (anno d’imposta 2023) da parte dei datori di lavoro

- la scadenza odierna interessa le Certificazioni uniche delle persone fisiche non titolari di partita IVA. E che servono all’Agenzia Entrate per fare la loro dichiarazione redditi precompilata

- per le Certificazioni Uniche delle persone fisiche titolari di partita IVA e per quelle contenenti solo redditi esenti, la scadenza di invio è quella lunga al 31 ottobre 2024

- ad ogni modo, a tutti, la certificazione unica deve essere consegnata entro oggi

- in caso di CU 2024 inviata al fisco entro oggi e poi corretta entro 5 giorni successivi non si applica alcuna sanzione

- di seguito uno schema di sintesi sulle scadenze CU 2024 e sistema sanzionatorio attuale.