La busta paga è il documento che il datore di lavoro ha l’obbligo di consegnare periodicamente al lavoratore insieme alla retribuzione. E’ il prospetto che esprime, in termini monetari, l’insieme dei rapporti del lavoratore con il datore di lavoro (la paga), con lo Stato (le imposte) e con gli enti previdenziali (per esempio le trattenute INPS). Nella busta paga devono essere indicati tutti gli elementi che concorrono a determinare la retribuzione lorda e le detrazioni che portano alla paga netta.

Come leggere la busta paga

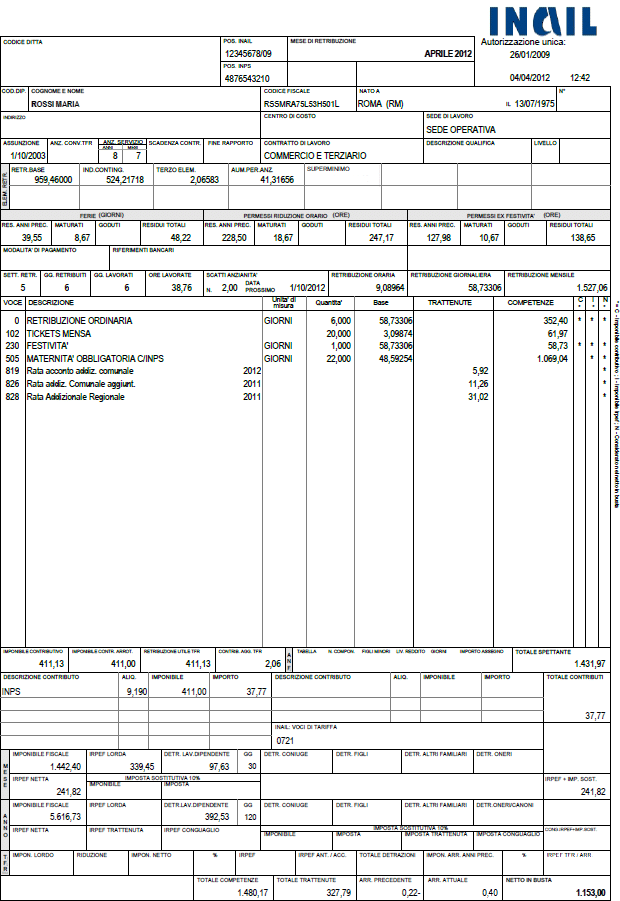

La busta paga può essere divisa in tre parti: La prima parte contiene tutte le informazioni qualitative del lavoratore:

- codice fiscale

- cognome e nome

- la posizione INAIL e INPS

- in numero di matricola aziendale

- la data di assunzione, la qualifica

- il livello e la percentuale di part-time

- eventuale data di fine rapporto (in caso di contratto a tempo determinato)

- il contratto applicato CCNL.

In questa sezione sono indicati anche gli elementi che compongono la retribuzione e precisamente:

- la paga base (o minimo tabellare) che è determinata dal contratto collettivo in base alla categoria, alla qualifica del lavoratore e agli scatti di anzianità, che sono aumenti periodici della retribuzione stabiliti dai contratti collettivi;

- la contingenza che è un’indennità, pensata inizialmente per compensare la perdita di potere d’acquisto delle retribuzioni, ma che dal 2001 non è più aggiornata e rimane fissa;

- l’E.D.R. (elementi distinto della retribuzione) che è una somma mensile di € 10,33 per tredici mensilità, fissa per tutti i lavoratori del settore privato senza distinzione di qualifica o di contratto collettivo applicato.

Nelle prossime pagine approfondiremo gli altri aspetti della busta paga.