730 2016 – Le spese trasporto disabile possono essere portate in detrazione nella dichiarazione 730? Il quesito posto all’Agenzia delle Entrate è: “si chiede se i contributi che vengono volontariamente erogati a ONLUS per il trasporto dei disabili che necessitano di cure mediche periodiche presso strutture sanitarie accreditate, siano detraibili nel 730 ai sensi dell’art. 15 del TUIR”. Bisogna innanzitutto chiarire il rapporto tra disabile e Onlus. Le somme erogate per conto del disabile potrebbero costituire erogazioni liberali alla ONLUS, indipendenti dal servizio di trasporto, costituire un corrispettivo per il proprio trasporto.

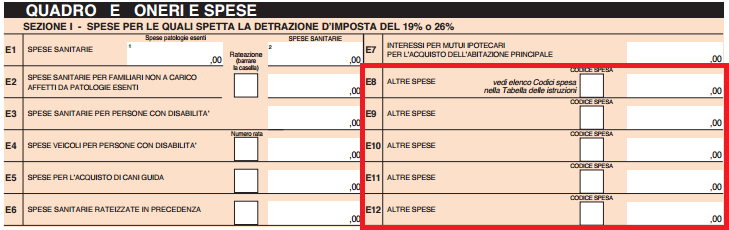

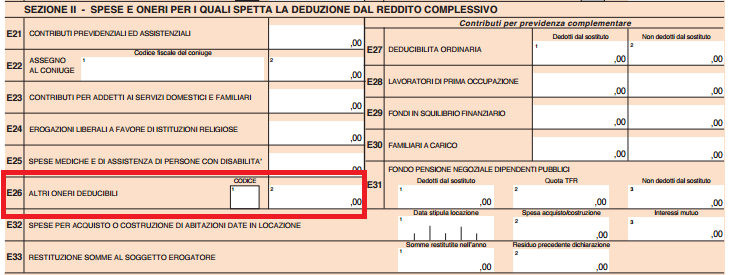

L’ erogazioni liberali potrebbero, altresì, essere ricomprese tra gli oneri deducibili per effetto dell’art. 14 del D.L. n. 35 del 2005, entro il limite del 10 % del reddito complessivo dichiarato e, comunque, entro il limite massimo di 70.000 euro annui (Quadro E – rigo E 26 codice 8).

L’ erogazioni liberali potrebbero, altresì, essere ricomprese tra gli oneri deducibili per effetto dell’art. 14 del D.L. n. 35 del 2005, entro il limite del 10 % del reddito complessivo dichiarato e, comunque, entro il limite massimo di 70.000 euro annui (Quadro E – rigo E 26 codice 8).  In tal caso, per espressa previsione del comma 6 del citato art. 14, non è cumulabile la deduzione in esame con ogni altra agevolazione fiscale prevista a titolo di deduzione e di detrazione d’ imposta da altre disposizioni di legge (cfr. circ. n. 39/aE del 2005). La detraibilità è subordinata all’effettuazione dell’erogazione mediante bonifico bancario o postale, ovvero mediante gli altri sistemi di pagamento previsti dall’art. 23 del D.Lgs. n. 241 del 1997 e dall’attestazione rilasciata dalla ONLUS (cfr. da ultimo Circ. n. 11/2014). Nel caso in cui il versamento sia effettuato alla ONLUS quale corrispettivo di un servizio di trasporto di disabili, riconducibile all’art. 15, comma, 1 lett.

In tal caso, per espressa previsione del comma 6 del citato art. 14, non è cumulabile la deduzione in esame con ogni altra agevolazione fiscale prevista a titolo di deduzione e di detrazione d’ imposta da altre disposizioni di legge (cfr. circ. n. 39/aE del 2005). La detraibilità è subordinata all’effettuazione dell’erogazione mediante bonifico bancario o postale, ovvero mediante gli altri sistemi di pagamento previsti dall’art. 23 del D.Lgs. n. 241 del 1997 e dall’attestazione rilasciata dalla ONLUS (cfr. da ultimo Circ. n. 11/2014). Nel caso in cui il versamento sia effettuato alla ONLUS quale corrispettivo di un servizio di trasporto di disabili, riconducibile all’art. 15, comma, 1 lett. [tweet_box design=”box_09″ float=”none”]Spese trasporto disabili, come detrarle nel 730 2016?[/tweet_box]

[tweet_box design=”box_09″ float=”none”]Spese trasporto disabili, come detrarle nel 730 2016?[/tweet_box]