Esiste un modo relativamente sicuro per investire i propri risparmi? Come potrei diversificare al meglio il mio portafoglio a basso costo?

Sono solo due delle tante domande che ci vengono poste quotidianamente dai nostri lettori.

Nel mondo della finanza esistono degli strumenti d’investimento “efficienti per definizione”. Stiamo parlando degli ETF (Exchange traded fund) fondi a gestione passiva il cui unico compito è quello di replicare il più fedelmente possibile un benchmark.

Grazie agli Etf è possibile ottimizzare, in modo del tutto semplice ed automatico, tutta una serie di aspetti fondamentali per gli investitori, sopratutto per quelli con obbiettivi di lungo periodo.

Come funzionano questi strumenti?

Come già detto, gli Etf hanno il compito di replicare un benchmark, ossia un indice di riferimento appartenente a categorie molto eterogenee fra di loro. Possiamo distinguere questi indici in base a:

- Tipo di mercato: azionario, obbligazionario, materie prime ecc;

- Area geografica: Mondiale, europeo, americano, area bric, Italia e così via;

- Settore d’appartenenza: industriale, tecnologico, farmaceutico ecc.

Questi strumenti hanno anche una loro quotazione e vengono regolarmente scambiati in borsa, proprio come un qualsiasi titolo azionario. Per questo motivo, gli ETF sono adatti sia ad un tipo di investimento cosiddetto buy and Hold (il classico cassettista), sia ad operatività più dinamiche e speculative.

Quali sono i vantaggi degli etf?

La forza di questi strumenti risiede in una serie di vantaggi che qualsiasi investitore non dovrebbe mai trascurare. Senza nessuna pretesa di esaustività nella trattazione dell’argomento, verranno di seguito elencati i vantaggi più importanti.

Diversificazione di portafoglio

Grazie agli ETF è possibile operare una diversificazione estrema dei propri investimenti. Pensiamo, ad esempio, ad un classico Etf che replica lo Standard And Poor 500 (l’indice americano di riferimento). Comprando uno strumento del genere, è come se comprassimo i 500 titoli americani a maggiore capitalizzazione. Tutto ciò sarebbe quasi del tutto impossibile nell’ipotesi di acquisto dei singoli titoli, anche soltanto pensando a tutti i costi di negoziazione che ne deriverebbero.

Per ovvie ragioni, con questo tipo di investimento si riesce ad abbattere la volatilità ed il rischio tipico degli strumenti azionari classici. Un indice, diversamente dalle singole azioni, non può mai fallire: le azioni delle società che lo compongono potrebbero venire sostituite da altre che rispetteranno maggiormente tutti i parametri necessari per farne parte.

Costi di gestione ridotti

I costi sono davvero irrisori, quasi nulli. I più famosi gestori applicano solamente delle “spese correnti”, in molti casi, di circa lo 0.1% l’anno.

Altri costi da considerare sono quelli corrisposti al broker per la negoziazione dei titoli, mediamente 10 euro ad eseguito.

Alti rendimenti

Alcuni tra i più famosi indici registrano, di anno in anno, rendimenti di tutto rispetto.

Dalla sua nascita ad oggi, il già citato S&P500 può vantare un rendimento medio annuo del 10% circa, estremamente soddisfacente se si considera che la maggior parte dei fondi comuni di investimento gestiti da professionisti non riesce a fare di meglio.

Alcuni ETF distribuiscono rendite annue:

- dividendi, per quanto riguarda etf su indici azionari;

- cedole, per gli indici obbligazionari.

Ad ogni modo, è possibile optare per un etf nella sua variante “ad accumulazione”. In questo secondo caso, si avrà un incremento del valore della singola quota, pari, ovviamente, al dividendo o alla cedola maturata.

Gli ETF a capitalizzazione hanno anche un vantaggio di tipo fiscale. Le cedole non distribuite, infatti, non possono essere tassate. L’intero importo, quindi, andrà ad incrementare, di volta in volta, il valore dello strumento. Si può parlare in questo caso di “capitalizzazione composta”, in quanto i rendimenti contribuiscono a generare altri rendimenti in modo del tutto automatico ed efficiente.

Efficienza fiscale

Per la normativa italiana, i rendimenti realizzati grazie a questi strumenti vengono considerati redditi da capitale e tassati con un’aliquota (oggi più alta rispetto che in passato) del 26%.

Ma attenzione, il “momento impositivo” coincide col momento dell’effettiva realizzazione del guadagno.

Verranno quindi tassati i dividendi o le cedole, di anno in anno, percepiti; nonché l’eventuale rendimento derivante dalla compravendita dello strumento.

In presenza di un etf ad accumulazione, dunque, il momento impositivo potrà essere posticipato all’infinito. In questo modo, le rendite annuali non verranno tassate e potranno essere ricapitalizzate in toto. In presenza di un regime di capitalizzazione composta, posticipare il momento impositivo è sicuramente la scelta ottimale.

Facciamo un esempio

Investo oggi la somma di 100 mila euro su uno strumento finanziario che corrisponde cedole annue del 10%, in un orizzonte temporale decennale. Abbiamo davanti a noi tre possibilità:

Ipotesi 1

Lo strumento in questione è a distribuzione delle cedole, le quali non vengono ricapitalizzate. Si parla in questo caso di capitalizzazione semplice.

La formula per calcolare il Montante in capitalizzazione semplice è il seguente:

M = c + (c * i * t)

Dove:

M = montante

C = capitale

I = tasso di interesse

T = tempo

Attenzione, di anno in anno, agli interessi maturati va tolta una somma di denaro pari al 26% a titoli di imposta sostitutiva.

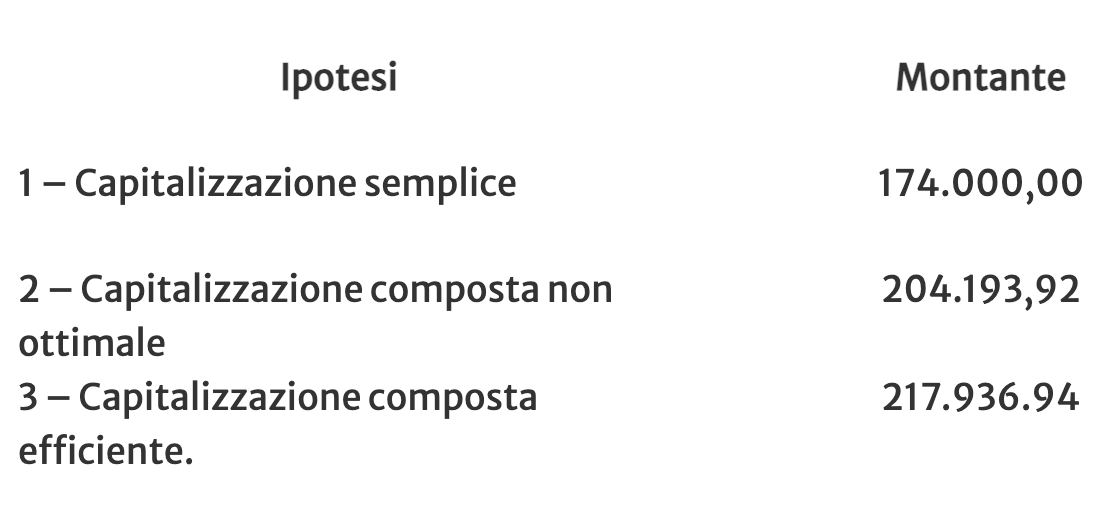

In questo caso, a fine periodo avrò in tasca un capitale di 174.000,00 euro, cosi calcolato:

100.000,00 + ((100.000.00*0.10) – 26%)*10.

Ipotesi 2

Il medesimo strumento distribuisce le proprie cedole, le quali, dopo essere state accreditate al netto del 26% d’imposta, vengono immediatamente reinvestite. Il risultato sarà pari a 204.193,92 euro, cosi calcolato:

Nel primo anno avremo un interesse pari a: ((100.000,00 x 0,10) – 26% = 7.400,00 euro netti, i quali verranno immediatamente reinvestiti in modo che nel secondo anno gli interessi matureranno su 107.400,00 (100.000,00 + 7.400,00), e così via fino al decimo anno.

Ipotesi 3

Lo strumento ricapitalizza automaticamente i rendimenti delle cedole. A fine periodo il nostro montante sarà di ben 217.936.94 euro.

In matematica finanziaria la formula per calcolare il rendimento di un’operazione in capitalizzazione composta è la seguente: M = c (1+i) ^ t.

Dove:

M = montante

c = capitale investito

i = tasso di interesse

t = tempo

Dunque, nel nostro esempio:

100.000,00 (1 + 0,10)”10 = 259.374.

In sintesi i risultati nelle tre ipotesi:

Come si evince, poche nozioni riescono a fare la differenza. Pur investendo, in tutte e tre le ipotesi, nel medesimo strumento, allo stesso tasso d’intesse e per lo stesso periodo di tempo, i risultati sono estremamente differenti. Tra la prima e la terza ipotesi abbiamo una differenza di rendimento di ben 43.936.94 euro.

Conclusioni

Un etf sullo S&P500 ad accumulazione rispetta pienamente tutte le caratteristiche trattate finora. Ovviamente, si tratta di rendimenti passati che, pur fornendoci ottime proiezioni, nulla garantiscono sul futuro.

Si tratta pur sempre di rendimenti medi annui, soggetti alla volatilità del mercato. Soltanto con orizzonti temporali abbastanza lunghi, almeno oltre 10 anni, potremmo verosimilmente attenderli.

L’intera questione, in realtà, è un po’ più complessa. L’obbiettivo di questo articolo è quello di far prendere coscienza ai nostri lettori che esistono degli strumenti finanziari efficienti e alla portata di tutti e che, con qualche nozione, è oottenere dei rendimenti maggiori.

Il consiglio finale è quello di farsi sempre seguire da consulenti finanziari esperti, indipendenti e privi di qualsiasi conflitto d’interesse.

Nota bene

Il trading e l’attività d’investimento in generale possono comportare rischi significativi per il capitale, con perdite che potrebbero in alcuni casi eccedere il capitale iniziale.

Le informazioni presentate in questo sito non sono in alcun modo da intendersi come sollecito all’investimento

Ogni decisione di investimento è sotto la piena ed esclusiva responsabilità del lettore.

Né l’autore né Investire Oggi saranno responsabili nei confronti di nessun utente né di qualsivoglia altra persona o entità per l’inesattezza delle informazioni o per qualsiasi errore od omissione nei suoi contenuti, a prescindere della causa di tali inesattezze, errori od omissioni.