Leonteq ha emesso tre certificati Phoenix memory Airbag su Basket azionari Worst Of (WO). Si tratta di certificati quotati e negoziati su Euro TLX con scadenza 5 anni, cedole mensili condizionate (con effetto memoria), opzione di rimborso anticipato , protezione condizionata del capitale a scadenza ed effetto Airbag che attenua l’entità delle perdite (e che spigheremo fra poco).

Ogni certificato ha inoltre un prezzo di emissione di 1000 Euro (uguale al valore nominale).

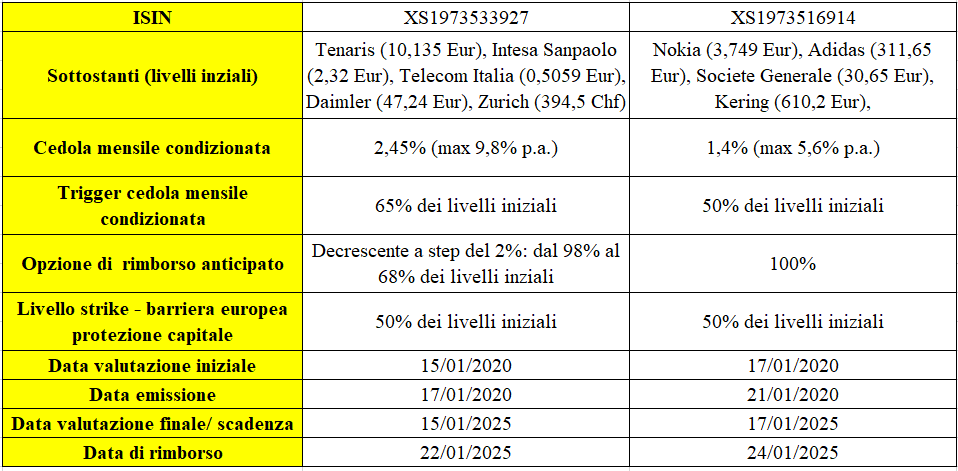

ISIN’s: XS1973533927, XS1973516914

Nel dettaglio.

Punti di forza in sintesi

- Trigger pagamento cedole fino ad un ribasso dei sottostanti pari al -50% e al -35%, ovvero pari al 50% e al 65% dei rispettivi livelli iniziali.

- Cedole mensili (con effetto memoria) fino ad un max del 5,6% e dell’9,8% annuo

- A partire da gennaio 2021 i certificati possono essere richiamati anticipatamente ogni trimestre, grazie all’autocall trigger (decrescente a step del 2% -dal 98% al 68%– per il certificato con ISIN XS1973533927; al 100% per l’altro), al prezzo di emissione (100 Euro) .

- Effetto Airbag: permette di garantire una protezione del capitale a scadenza più marcata, tramite l’attenuazione delle perdite qualora la relativa barriera europea di protezione del capitale (in questo caso chiamata livello strike) a scadenza venga superata. Indice fondamentale è il rapporto Airbag dato dal livello iniziale in rapporto al livello dello strike, espressi in valore assoluto o in % (ad. es., se espressi in %: 100%/50%=2); la perdita sarà data dalla % di perdita eccedente il livello strike moltiplicata per il rapporto Airbag,

Caratteristiche

Meccanismo cedolare

Scadenza

Esempio in caso di fixing finale inferiore allo strike level

Supponendo che la performance peggiore sia del 45%, pari ad un ribasso del 55%, e che lo strike level sia al 50% del livello iniziale, l’investitore riceverà un importo pari a 1000€x0,45×2=900 €, in quanto il rapporto Airbag è dato dal rapporto 100% / 50%. In altre parole, invece che una perdita di 550€, pari al 55% del valore di emissione, si sperimenta una perdita del 10% (ossia la % di perdita eccedente il livello strike, pari al 5%, moltiplicata per il rapporto Airbag, pari a 2).