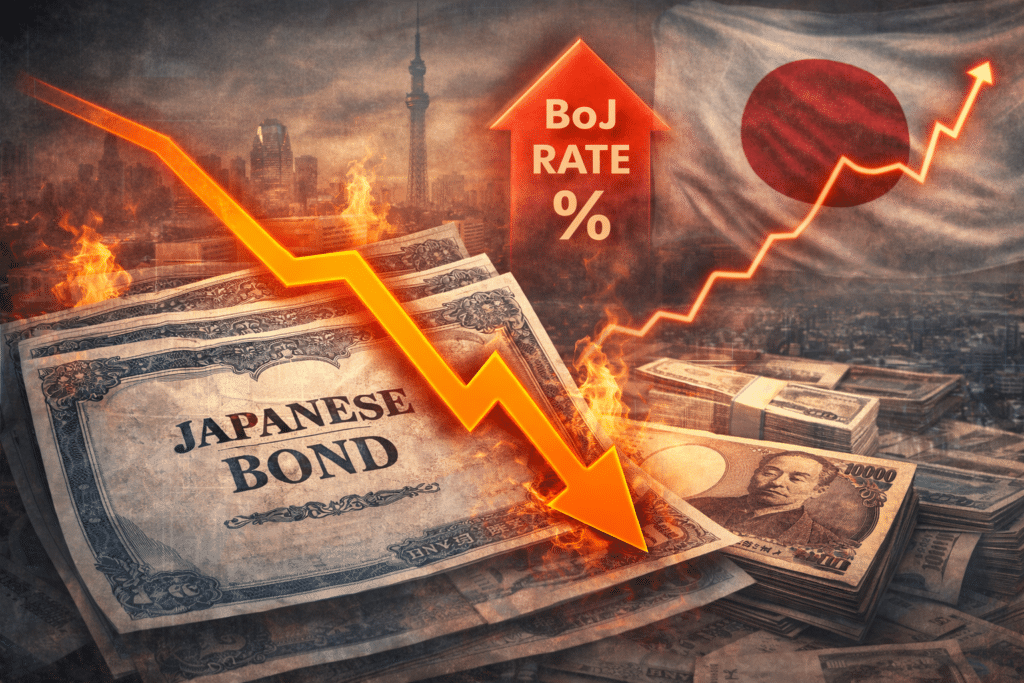

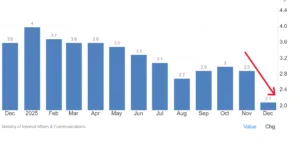

C’è stata una buona notizia arrivata dal Giappone e che lo scorso venerdì ha riguardato i mercati finanziari globali: l’inflazione di dicembre è scesa al 2,1% dal 2,9% di novembre e ai minimi da marzo 2022. Un dato che ha offerto sollievo agli investitori, in particolare ai possessori di bond. Nelle stesse ore, la banca centrale lasciava invariati i tassi di interesse allo 0,75%. La mancata stretta monetaria dopo il rialzo dello 0,25% del mese scorso era scontata. I rendimenti giapponesi sono scesi dai massimi toccati nelle sedute passate, con il decennale appena sopra il 2,25% e il trentennale al 3,65%. Tuttavia, la scadenza a 2 anni è salita all’1,25% e nei fatti lascia intravedere un rialzo complessivo dei tassi dello 0,50% entro il medio termine.

Inflazione in Giappone giù, ma bond preoccupano

I bond giapponesi sono da mesi al centro delle attenzioni globali dopo essere stati snobbati per decenni a causa degli infimi rendimenti offerti. Suscitano preoccupazioni in giro per il mondo, oltre che in patria, per le improvvise mutate condizioni di mercato. Con un debito pubblico salito sopra il 250% del Pil, Tokyo deve stare attenta alla voce di bilancio nota come “spesa per interessi”. Non può permettersi a cuor leggero di rinnovare titoli emessi a loro tempo con rendimenti negativi a tassi del 3-4%. Implica la creazione di una voragine fiscale con conseguenze potenzialmente devastanti per la tenuta finanziaria del Sol Levante.

Torniamo all’inflazione. In Giappone è scesa ai minimi da quasi 4 anni e appena sopra il target del 2%. Tuttavia, i generi alimentari sono rincarati del 5,1%, pur rallentando dal 6,1% di novembre. In 5 anni, segnano un boom del 30,35%. Quest’ultimo dato risulta sostanzialmente in linea con quello registrato nelle principali economie europee.

Con la differenza che la Banca Centrale Europea ha negli anni alzato i tassi fino al 4% (sui depositi bancari) per poi tagliarli al 2%. La Banca del Giappone li ha portati solo dal -0,10% allo 0,75%, alimentando con ciò la caduta del cambio.

Riso carissimo, consumatori scontenti

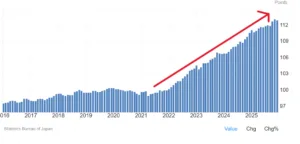

E tra i generi alimentari a creare apprensione è il riso, rincarato a dicembre del 34,4% dal 37,1% del mese precedente. Nella settimana all’11 gennaio un sacco di 5 kg costava in media 4.267 yen (circa 4,60 euro al kg), in calo dal record di fine 2025, ma pur sempre attorno al doppio rispetto ai prezzi medi che si registravano prima che iniziasse questo boom. Si tratta di un ingrediente fondamentale per la cucina nipponica, dal forte impatto anche psicologico. E’ costata la maggioranza assoluta dei seggi al Partito Liberal Democratico in entrambi i rami del Parlamento e che cerca il riscatto con la premier Sanae Takaichi alle elezioni anticipate convocate questa settimane per l’8 febbraio.

Nell’ultimo quinquennio, l’inflazione in Giappone è stata del 13,8% cumulato e per una media annua del 2,6%. Un dato storicamente elevato per Tokyo, in deflazione per circa 25 anni. I prezzi alimentari hanno corso più del doppio, diffondendo malcontento tra la popolazione.

E nel tentativo di venire incontro ai consumatori, Takaichi ha di recente introdotto nuovi sussidi per calmierare le bollette. A ciò si deve parte del calo di dicembre. Promette di sospendere l’IVA dell’8% sui generi alimentari, una mossa che inquieta i mercati per l’impatto che avrebbe sulle entrate fiscali e sul deficit.

Nuovi rialzi dei tassi?

Il governatore Kazuo Ueda ha notato che i rendimenti dei bond sono saliti molto in fretta, avvertendo il mercato circa i rischi che corrono speculando contro il debito nipponico. Ha al contempo prospettato tassi di interesse più alti, pur avendo migliorato le prospettive di crescita per il 2026. Gli investitori si mostrano confusi: da un lato sembra che la banca centrale voglia restare accomodante, dall’altro che intenda alzare il costo del denaro anche a costo di indisporre il governo.

Perché il riso è diventato l’emblema di una possibile crisi globale sui mercati finanziari? Il costo della vita può costringere Tokyo ad alzare i tassi, aumentando i rendimenti sul tratto breve della curva. Se non lo facesse, i rendimenti a lungo termine rischiano di impennarsi per le accresciute aspettative d’inflazione. E lo stesso accadrebbe se il governo intervenisse con misure-tampone, a discapito dei conti pubblici.

Ritorno dell’inflazione in Giappone scombussola mercati globali

Dopo che il trentennale in settimana ha sfiorato il 4% di rendimento, la situazione non è più presa sottogamba da nessuno nel mondo. Siamo stati abituati per diversi decenni a beneficiare dell’afflusso dei capitali dal Giappone sui mercati azionari e obbligazionari avanzati. Questa domanda aggiuntiva teneva relativamente a bada i rendimenti e sosteneva i corsi azionari. Con il ritorno dell’inflazione anche nell’Estremo Oriente, la direzione di tali flussi si sta già invertendo. E questo può innescare la caduta delle borse e il rialzo ulteriore dei rendimenti a lungo termine. Le vittime designate sembrano essere Wall Street, specie il comparto tech/IA, e l’obbligazionario USA ed europeo.

giuseppe.timpone@investireoggi.it