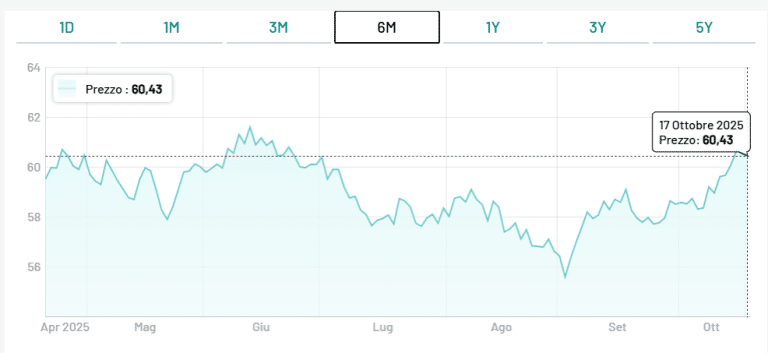

E’ stata una settimana positiva per il mercato obbligazionario, in particolare per i bond con le scadenze più lunghe. I rendimenti sono diminuiti ai minimi da diversi mesi e, in qualche caso, dell’anno in corso. Tra i beneficiari degli acquisti c’è il BTp a 50 anni, noto anche come Matusalemme per via della sua elevata durata. Scadenza 1 marzo 2072, stacca cedola annua lorda del 2,15% (ISIN: IT0005441883). Ad inizio settembre era sprofondato ad una quotazione minima di appena 55,60 centesimi, mentre ha chiuso la seduta di venerdì sopra i 60 centesimi, pur in calo sul giorno precedente. Un rialzo massimo di oltre il 9% in un mese e mezzo.

Guadagni per bond lunghi

Il BTp a 50 anni si è portato ai massimi da inizio luglio, cioè da 100 giorni a questa parte. Tratta ancora a sconto del 40% rispetto al suo valore nominale, ma non potrebbe essere altrimenti per via della risalita dei rendimenti dalla data di emissione agli inizi del 2021. Ha chiuso la settimana corrente al 4,10%. La cedola risulta ancora troppo bassa per soddisfare gli investitori, i quali pretendono giustamente prezzi di acquisto sotto la pari. Alle attuali quotazioni, la cedola netta effettiva viaggia sopra il 3,10%.

I guadagni del BTp a 50 anni sono conformi a quelli esitati nello stesso arco di tempo dal bond a 100 anni dell’Austria, la cui quotazione è risalita sopra i 32 centesimi. Stava sotto i 30 agli inizi di settembre. I bond con scadenze lunghe sono stati i vincitori delle ultime sedute. Bastano variazioni di rendimento anche minime per alimentare l’impennata dei prezzi. E’ la regola della “duration”, un’arma a doppio taglio: fa bene quando i rendimenti scendono, ma si rivela micidiale quando risalgono in fretta.

Quotazioni in calo dopo elezioni in Germania

Resta che il BTp a 50 anni apriva l’anno attorno a 64 centesimi. Il crollo è arrivato particolarmente dalla fine di febbraio, dopo le elezioni federali in Germania. Il vincitore e oggi cancelliere Friedrich Merz annunciò subito la riforma costituzionale per allentare il “freno al debito”. In questo modo, la prima economia europea si è ritagliata 1.000 miliardi di euro da spendere in deficit nell’arco di un decennio per sostenere investimenti pubblici e riarmo tedesco. Per il mercato obbligazionario è stato un segnale negativo. Più debiti implicano maggiori rischi di natura fiscale e possibile inflazione strutturalmente più elevata degli anni pre-Covid.

I rendimenti nelle ultime sedute sono un po’ scesi per l’allentamento delle tensioni globali e il conseguente tracollo dei prezzi di petrolio e gas. Quest’ultimo è dovuto in buona parte anche ai timori per l’andamento dell’economia mondiale, gravata non da ultimo dalle perdite accusate dalle banche regionali americane sul credito al consumo e varie frodi. Il BTp a 50 anni è per sua natura un investimento dal forte appeal speculativo, perché prospetta ottimi guadagni se i rendimenti proseguissero la discesa.

BTp 50 anni, rischi non ordinari per retail

Anche i rischi, tuttavia, restano elevati. Non è detto che le quotazioni risalgano nei prossimi mesi o persino anni.

Chi compra, deve mettere in conto di non dover attingere alla liquidità nel breve e medio-lungo termine. Altrimenti, meglio passare oltre. Siamo in una fase storica non facilmente decifrabile per via degli scombussolamenti geopolitici in atto. Le scadenze ultra-lunghe incorporano per questa ragione rischi maggiori di quelli assegnati loro ordinariamente dal mercato.

giuseppe.timpone@investireoggi.it