E’ un momento interessante per investire sul mercato obbligazionario. I rendimenti sono tornati a salire sul tratto medio-lungo della curva e ciò sta offrendo nuove opportunità per chi dispone di liquidità da mettere a frutto. Con l’arrivo di settembre si stanno moltiplicando le emissioni dopo il consueto rallentamento estivo. Tra queste ne abbiamo una particolare di Société Générale (SG), avente ad oggetto due bond in euro ed entrambi con scadenza a 10 anni (12 settembre 2035), “callable” dopo il primo anno e taglio minimo di 1.000 euro.

Bond SG legati al cambio euro-dollaro

La peculiarità di questi bond SG risiede nelle modalità di calcolo delle rispettive cedole.

Il primo offre il 6,25% fisso lordo annuale (ISIN: XS2878513089), che se ci pensate è un tasso particolarmente elevato. Considerate che il BTp a 10 anni rende al momento il 3,50%, pur a fronte di una minore imposizione fiscale. Poiché nella vita i “pasti gratis” non esistono, la domanda che vi dovete porre è sempre la stessa: dove sta l’inghippo?

Ebbene, questo bond SG calcola la cedola con periodicità giornaliera. Nei giorni in cui il cambio euro-dollaro si trovasse all’infuori del range 0,90-1,25, il rateo a favore dell’obbligazionista non matura. In altre parole, l’obbligazione produce interessi nei soli giorni in cui il suddetto cambio sia compreso tra un minimo di 0,90 e un massimo di 1,25.

Quanto al secondo bond SG, offre cedola fissa lorda annuale del 5,35% (ISIN: XS2878513246). In questo caso, il rateo giornaliero della cedola in favore dell’obbligazionista scatta se il cambio euro-dollaro resta compreso tra 0,90 e 1,30. Considerate che il cross non supera 1,25 da inizio febbraio del lontano 2018 e l’ultima volta che vide la soglia di 1,30 fu nel settembre del 2014.

Quanto alla soglia minima di 0,90, dovremmo tornare indietro alla primavera del 2002 per trovare un valore simile o più basso. Ci andammo vicini nell’autunno del 2022, ma restando sopra a tale livello.

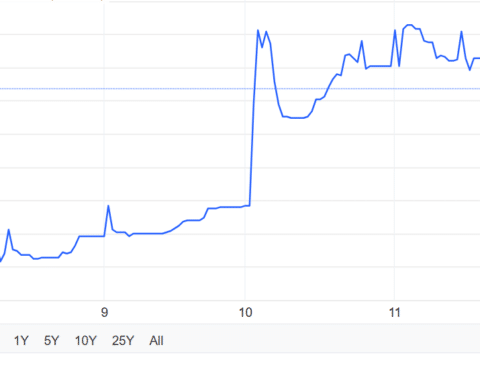

Andamento storico del cambio

In questo momento, il cambio si attesta sopra 1,18 e ai massimi da quattro anni. Era a 1,03 ad inizio anno. Numeri che ci fanno comprendere come certi movimenti possano essere bruschi e imprevisti. I bond SG espongono al rischio di cambio, che riflette l’andamento spesso dicotomico tra i tassi di interesse di Stati Uniti ed Eurozona. Sta accadendo che la Banca Centrale Europea (BCE) avrebbe cessato o quasi di tagliare i tassi, mentre la Federal Reserve li dovrebbe tagliare ancora più volte a partire da stasera.

L’euro si rafforza contro il dollaro se i nostri tassi sono attesi relativamente più alti di quelli fissati dalla FED. S’indebolisce nel caso contrario. Molti non ricordano che nel 2014 il cambio fosse ancora a quasi 1,40 e che prima della crisi del 2008 aveva sfiorato 1,60. Questo per indurvi alla prudenza necessaria prima di considerare un investimento in uno dei due bond SG o entrambi. Il capitale sarà rimborsato, invece, al 100% del suo valore nominale alla scadenza o alla data di esercizio della call.

Resta il rischio di subire perdite nel caso di rivendita sul mercato secondario prima della scadenza.

Quotazioni già sotto la pari

Sul Bond-X (Euro-TLX) di Borsa Italiana i due bond SG quotavano a fine seduta di ieri rispettivamente a 98,07 e 98,35 centesimi. Acquistando ora, si ha la possibilità di spendere meno del loro valore nominale. Perché questa discesa subito dopo l’emissione? Perché il cambio euro-dollaro è salito nelle ultime sedute e si sta avvicinando alla soglia di 1,20. La BCE ha fatto intendere al board di giovedì scorso che il superamento di tale soglia non verrebbe più visto come un fatto negativo. Anzi, serve a rallentare l’inflazione. Infatti, un euro più forte abbassa i costi delle importazioni.

Oltre a seguire il trend generale dei rendimenti, i prezzi di questi due bond SG risulteranno intrinsecamente connessi al cambio. Più esso sarà vicino o fuori dalla soglia di riferimento, meno gli obbligazionisti vorranno spendere per acquistarli. In effetti, se il cambio restasse a lungo fuori dal range, la cedola si azzererebbe e ciò spingerebbe in basso la quotazione per consentire ai neo-investitori di ricavare valore in conto capitale tramite plusvalenza.

Bond SG tra rischio cedola e call

C’è anche il rischio del rimborso anticipato per i due bond SG. Se l’emittente esercita la call, ad esempio, già dopo un anno, l’investitore perderebbe l’opportunità di incassare le cedole per i nove anni rimanenti. Chiediamoci se le probabilità di una call siano legati alle variazioni del cambio. La risposta, in linea teorica, sarebbe affermativa. Tassi più alti rafforzerebbero l’euro, rischiando di abbassare la cedola e la quotazione. D’altro canto, renderebbero meno conveniente per la banca francese rifinanziarsi sul mercato. Pertanto, sempre teoricamente la call diverrebbe meno probabile. Viceversa con tassi in calo.

giuseppe.timpone@investireoggi.it