Tra il 2022 e il 2025, gli acquisti realizzati con la formula “Buy Now Pay Later” (BNPL) sono aumentati in Italia del 127%, spopolando particolarmente tra i consumatori più giovani e per importi bassi. Quelli fino a 1.500 euro sono coinvolti nel 60,3% dei casi, superando il 45,7% del credito tradizionale. Sono i risultati dell’indagine “Il debito invisibile” realizzata da Censis e Confcooperative.

BNPL tra giovani: rischi da debiti

Cos’è il BNPL tanto in voga tra i giovani (e non solo)? Si tratta dell’opportunità di comprare un prodotto o un servizio – elettrodomestico, smartphone, vacanza, ecc. – pagando a rate e spesso ad interessi zero.

In genere, l’opzione è offerta dalle piattaforme di vendita online con dilazione dei pagamenti fino a 3 rate mensili. Poiché non c’è alcun apparente costo da sostenere, tanti italiani preferiscono accettare per non spendere l’intera cifra richiesta in un’unica soluzione.

Il problema nasce dall’accumulo spesso inconsapevole di posizioni debitorie. Il 32,9% degli italiani ha due debiti attivi, mentre il 39,3% anche 3 o 4. E per il 42% dei casi, l’esposizione riguarda importi tra 10.000 e 25.000 euro, mentre per il 30,9% tra 25.000 e 50.000 euro. La formula BNPL stuzzica particolarmente i giovani per due ragioni specifiche: sono più avvezzi all’uso delle tecnologie, compresi gli acquisti online, e sono anche la fascia dei consumatori con minori disponibilità finanziarie.

Dal sollecito bonario al decreto ingiuntivo

Quello che molti italiani non hanno ancora capito è che il BNPL è a tutti gli effetti un sistema creditizio. Chi clicca sul tasto per beneficiare della dilazione di un pagamento, sta automaticamente addossandosi un debito. Che non sia coinvolta alcuna banca e che non si paghino neppure gli interessi, è un altro paio di maniche.

Molti prendono sottogamba questo dato di fatto e finiscono per ipotecare il loro stesso futuro. Cosa accade, infatti, in caso di inadempienza nei pagamenti?

Inizialmente, la società venditrice invia un sollecito quando i ritardi sono di pochi giorni rispetto alla scadenza pattuita e fino a 30-60 giorni al massimo. Successivamente, si passa all’applicazione di penali e se ancora il pagamento non c’è, il servizio al cliente viene bloccato per futuri BNPL. Nei casi più gravi, l’azione ulteriore consiste nella segnalazione al Crif e successivamente ancora al tentativo di riscossione del credito tramite decreto ingiuntivo.

Il Crif è la Centrale rischi finanziaria, che dobbiamo intendere come un gigantesco database in cui compaiono tutti i nostri dati relativi ad operazioni di finanziamento in corso o passate. Coloro che vengono segnalati come “cattivi pagatori”, avranno difficoltà ad accedere al credito in futuro. Presentandosi in banca per la richiesta di un mutuo o prestito, andranno molto probabilmente incontro ad un diniego. A meno di non esibire solide garanzie personali o ipotecarie. E anche in quel caso, il più delle volte l’istituto applica condizioni economiche meno favorevoli per coprirsi dal rischio.

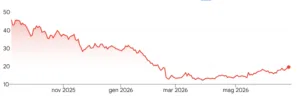

Klarna crollata dopo IPO

I dubbi su questo nuovo sistema di pagamento così popolare non si hanno soltanto in Italia.

La fintech svedese Klarna, che ci ha fatto una fortuna, dalla sua IPO a Wall Street nel settembre scorso perde quasi il 60% e 10 miliardi di dollari di capitalizzazione. Questo business impensierisce nelle fasi in cui la congiuntura economica si deteriora e i tassi di interesse salgono, gravando sui bilanci familiari.

Molti dei giovani che fruiscono del BNPL non hanno alcuna storia creditizia alle spalle, con la conseguenza che rischiano di “macchiarsi” agli occhi di banche e società finanziarie in assenza di altri dati che ne attestino l’affidabilità. Quando clicchiamo sul quell’opzione tentatrice, abbiamo la bontà prima di valutare la capacità di pagamento, tenuto conto di tutti i rischi immaginabili entro i mesi successivi. Meglio dovere rinviare l’acquisto di uno smartphone, anziché rischiare dopo qualche anno di vedersi respinto il mutuo per comprare casa. La Generazione Z è avvisata.

giuseppe.timpone@investireoggi.it