Forse è un po’ presto per poter parlare di “bull steepening”, ma qualcosa in tal senso sta muovendosi da settimane sul mercato obbligazionario europeo. I rendimenti a breve termine stanno scendendo, mentre quelli a lungo termine sono fermi o in lieve salita. Un fenomeno che si traduce in una curva delle scadenze più ripida. Gli investitori ricevono un premio più alto per acquistare bond lunghi rispetto ai bond corti. Questo assume un preciso significato: il mercato sta scontando nuovi tagli ai tassi di interesse da parte della BCE (Banca Centrale Europea). E poco importa che da Francoforte siano arrivati segnali in senso opposto nelle ultime settimane.

Nuovi tagli BCE?

All’ultima conferenza stampa di dicembre, Christine Lagarde ha confermato la policy dell’istituto “data dependent”. Significa che le decisioni di politica monetaria saranno prese di volta in volta in base alle condizioni macro effettive. Un modo per non vincolarsi a un percorso predeterminato, come avvenne per numerosi anni sotto la guida di Mario Draghi con la “forward guidance”. Quella fase era stata un’eccezione, mentre i mercati si erano convinti che fosse divenuta una regola. La mutevolezza dei dati macro non autorizza un ritorno al passato.

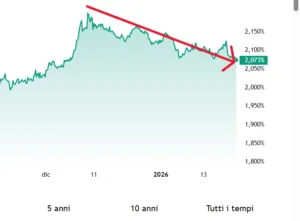

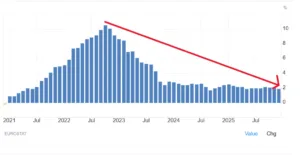

Gli stessi rendimenti non inviano segnali apparentemente radicali. Ieri, il Bund a 2 anni offriva il 2,08%, cioè sempre più del tasso praticato dalla BCE sui depositi bancari al 2%. Il calo dall’apice di dicembre era dello 0,10%, che si confronta con il +0,02% messo nel frattempo a segno dal Bund a 10 anni. La curva “benchmark” tedesca risulta più ripida, anche se non di tanto. Esistono diversi fattori che fanno propendere per ulteriori tagli ai tassi, mentre altri che invitando alla prudenza.

Dati macro deboli

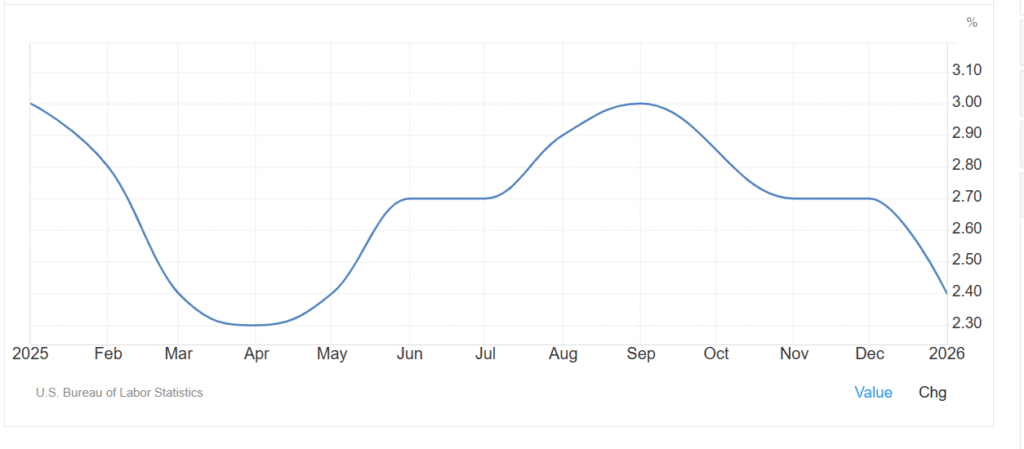

L’inflazione nell’Eurozona a dicembre era all’1,9%, sotto il target del 2%. Il dato “core”, al netto dell’energia e generi alimentari freschi, scendeva al 2,3%. D’altra parte, l’inflazione dei servizi era ancora al 3,4% contro lo 0,4% per i beni industriali ad esclusione degli energetici. La crescita dei salari fa meno paura di qualche trimestre fa. E’ stata del 3% annuo tra luglio e settembre del 2025, ai minimi da 3 anni. L’apice venne raggiunto nel primo trimestre del 2024 con il +5,4%. E’ pur vero, però, che i salari nell’area risultano saliti del 20,5% tra fine 2021 e il settembre scorso, sopra la stessa inflazione media stimata al 17,6% nel periodo.

E poi c’è il credito al settore privato, che resta in espansione al +3,1% a novembre dal +2,8% di ottobre. Tuttavia, rispetto alla fine del 2021 è cresciuto solo dell’8,7%, scendendo del 9% in termini reali e contraendosi anche in rapporto al Pil. I timori di una bolla risultano smentiti. E per quanto la crescita dell’Eurozona si sia rivelata più resiliente e robusta delle previsioni, resta bassa: tra 1,1% e 1,3% per quest’anno, in lieve decelerazione dal 2025. Inoltre, è a macchia di leopardo: Germania appena in crescita l’anno scorso dopo due anni di recessione, Francia in rallentamento sotto l’1% e Italia appena in crescita, sostenuta dal Pnrr.

Cambio stabile, geopolitica incognita

L’insieme di questi dati allontanerebbe per i mercati lo scenario di un rialzo dei tassi per il 2026. Al contrario, inizierebbe a prendere corpo l’ipotesi di nuovi tagli della BCE per reagire al contesto geopolitico sempre più inquietante. Con un cambio euro-dollaro sempre sopra 1,15, importazioni a basso costo dalla Cina in crescita ed esportazioni negli USA al tracollo, l’economia europea balla sull’orlo della stagnazione assoluta. La disinflazione sarebbe più probabile di una nuova accelerazione dell’inflazione.

Il prezzo del gas è salito di un terzo dai minimi toccati a dicembre per via delle temperature più basse, ma risulta in calo di quasi il 30% su base annua. Il Brent resta sotto i 65 dollari al barile contro i quasi 80 di un anno fa, malgrado le tensioni in Iran. Sembrano esserci tutti gli ingredienti per immaginare nuovi tagli della BCE, pur senza mettere le mani avanti. Questo direbbero i rendimenti per quanto riguarda il breve e medio termine. Il medio-lungo periodo rimane esposto a variabili non perfettamente decifrabili: riarmo a debito, tensioni geopolitiche e commerciali potranno surriscaldare i prezzi al consumo.

Tagli BCE e impatto sui BTp

Cosa significa per i BTp? L’eventualità di nuovi tagli della BCE depone a favore di acquisti sul tratto breve della curva. Le scadenze tra i 3 e i 7 anni dovrebbero uscirne avvantaggiate. Lo spread con i Bund potrebbe continuare a restringersi con l’allentamento monetario, il quale favorirebbe gli emittenti più indebitati. Ambiguo l’impatto sulle scadenze più lunghe, non direttamente manipolabili dalle banche centrali. Se l’abbassamento del costo del denaro avvenisse in un contesto recessivo e marcatamente disinflazionistico, anch’esse se ne avvantaggerebbero, a patto che non prevalessero i timori sui rischi fiscali degli stati con la corsa al riarmo già iniziata.

giuseppe.timpone@investireoggi.it