Oggi viene analizzato un Certificate Fast Memory Cash Collect firmato Barclays (ISIN: XS3395348884) che, consente di investire sul seguente paniere azionario: UBS (UBSG.SW), Post Italiane (PST.MI), Banco BPM (BAMI.MI) e Axa (CS.PA).

Qui l’obiettivo è determinare il fair value del certificato targato Barclays e fare delle considerazioni.

A seguire i livelli chiave del portafoglio sottostante.

Barclays Certificate Memory Cash Collect Fast Step Down: Il portafoglio Sottostante e la Struttura

Questo certificato è stato emesso da Barclays il 17/06/2026, ha data di valutazione finale posta al 22/12/2028 (liquidazione/scadenza 03/01/2029), è negoziato su SeDeX ed ha un valore nominale di 100 Euro.

I livelli chiave del portafoglio sttosostante sono i seguenti

Worst Of: Il titolo peggiore del paniere è attualmente Banco BPM con una performance del -2,70% dal valore iniziale.

La strategia in opzioni (= la struttura) componente questo certificato firmato Barclays è la seguente.

- Barriera europea sul capitale pari al 60% del valore iniziale

- Trigger cedole al 60% del valore iniziale

- Cedole mensili condizionate dello 0,77% (max. 9,24% annuo sul valore nominale) con effetto memoria

- Autocall step down mensile attiva dal 6° mese (dal 22/12/2026), descrescente a step dell’1%-mese: dal 100% al 77% dei valori iniziali

- Valore nominale unitario di 100 Euro

- Scadenza a 2 anni e 6 mesi

- Opzione quanto

- Prezzo di chiusura rilevato a 99,28 Euro

Informazioni Quantitative: Stima di Implied Forward Dividend Yields, Volatilità Implicite e Matrici di Correlazione

A seguire un’analisi le stime degli implied forward dividend yield, delle volatilità implicite e delle correlazioni implicite dei titoli sottostanti al certificate targato Barclays.

- Tasso Risk-Free Europeo (r_f) a 2,5 anni: 2,74% (in linea con la curva dei rendimenti Eurozona a breve/medio termine).

- Spread Emittente Vontobel (s): 95 punti base (0,85%), coerente con il merito creditizio Investment Grade della banca.

- Tasso di Attualizzazione Nominale Annuo (TAN): 2,75% + 0,85% = 3,59%

r_c = ln (1+0,0359) = 3,537%.

Volatilità implicite (6 mesi vs 2,5 anni) e Implied Dividend yields

Struttura a Termine Invertita

Le volatilità a 6M sono superiori a quelle a 2,5 anni per tutti i titoli. Sulla scadenza a 2,5 anni la volatilità si normalizza verso la media storica di lungo periodo di ciascun asset.

Rischiosità Relativa di Ogni Titolo

Banco BPM: Risulta il titolo più volatile del paniere (31%-34%). Trattandosi di una banca commerciale retail, risente maggiormente dello scenario macroeconomico e dei tassi d’interesse. Ha anche la moneyness più bassa (97,30%), confermando il ruolo di Worst-Of.

UBS Group: Mostra una rischiosità intermedia (24%-26%). La fusione e stabilizzazione post-acquisizioni mantengono la volatilità inferiore rispetto alle banche commerciali pure.

AXA & Poste Italiane: Sono i titoli più stabili e difensivi (volatilità intorno al 19%-22%). AXA beneficia della stabilità del comparto assicurativo diversificato globale, mentre Poste Italiane vanta un modello di business resiliente e una moneyness sopra la pari (101,26%).

Implied Dividend Yield (Rendimento da Dividendi)

Banco BPM e Poste Italiane: Presentano i tassi di dividendo più elevati (fino al 9,5%). Questo forte stacco penalizza i corsi azionari spot ma va a beneficio delle opzioni short strutturate nel certificato, finanziando le ricche cedole mensili dello 0,77%.

AXA: Conferma una politica di distribuzione solida e costante nel tempo (intorno al 7%).

UBS: Mostra il rendimento da dividendi più contenuto (circa 4,2% – 4,5%), in quanto la banca destina una fetta rilevante dei flussi di cassa alla ricostituzione del capitale e a piani di buyback azionario.

Il Volatility Surface

A. Gli Strike dell’Autocall “Fast Step Down”

Dinamica dello Step-Down e Impatto sul Pricing

Analisi per Singolo Titolo

-

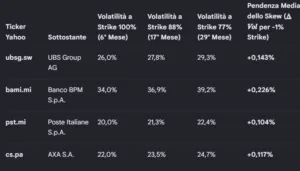

- Banco BPM – Skew Più Ripido (+0,226%): Il comparto bancario commerciale è storicamente soggetto a forti shock asimmetrici. Quando lo strike dell’autocall scende verso il 77%, la volatilità applicata balza al 39,2%. Questo significa che il mercato prezza un forte rischio di “coda” (tail risk): se il titolo dovesse scendere molto, la sua volatilità esploderebbe, rendendo la protezione della barriera più costosa e abbassando il fair value del certificato.

- UBS Group – Skew Intermedio (+0,143%): Pur essendo una banca, la componente di Wealth Management e la diversificazione globale di UBS attenuano parzialmente la pendenza dello skew rispetto a una banca puramente commerciale come BPM. Passa da un 26,0% (strike 100%) a un 29,3% (strike 77%).

- AXA e Poste Italiane – Skew Piatti e Stabili (+0,117% e +0,104%): I titoli difensivi e ad alto dividendo mostrano curve di volatilità molto più resilienti. La variazione della volatilità al variare dello strike dell’autocall è minima. Questo indica che la probabilità di forti crolli improvvisi è considerata inferiore dal mercato, stabilizzando il prezzo della componente opzionale durante la vita del certificato.

- Banco BPM – Skew Più Ripido (+0,226%): Il comparto bancario commerciale è storicamente soggetto a forti shock asimmetrici. Quando lo strike dell’autocall scende verso il 77%, la volatilità applicata balza al 39,2%. Questo significa che il mercato prezza un forte rischio di “coda” (tail risk): se il titolo dovesse scendere molto, la sua volatilità esploderebbe, rendendo la protezione della barriera più costosa e abbassando il fair value del certificato.

Effetto sul Fair Value Complessivo

b. Volatilità Implicita a 2,5 Anni (Strike 60% – Protezione Capitale)

- ubsg.sw: 32,0% (Incremento di +8,0% rispetto al livello ATM a 2,5 anni del 24,0%)

- bami.mi: 43,5% (Incremento di +12,5% rispetto al livello ATM a 2,5 anni del 31,0%)

- pst.mi: 25,5% (Incremento di +6,5% rispetto al livello ATM a 2,5 anni del 19,0%)

- cs.pa (AXA): 27,5% (Incremento di +7,5% rispetto al livello ATM a 2,5 anni del 20,0%

c. Tabella Sintetica dello Skew Mensile (Strike 60% – Protezione Cedole)

- Nel breve termine (Mese 1), una discesa del 40% del sottostante fino alla barriera del 60% è un evento statisticamente quasi impossibile (un movimento a molte deviazioni standard). Per questo motivo, l’opzione è prezzata con una volatilità altissima (es. 48% per Banco BPM) per compensare il rischio di gap improvvisi.

- Nel lungo termine (Mese 29), l’incertezza naturale dovuta al tempo distribuisce maggiormente le probabilità: un calo del 40% in due anni e mezzo diviene uno scenario plausibile. Di conseguenza, la volatilità OTM si normalizza, convergenze verso i valori della Put a scadenza.

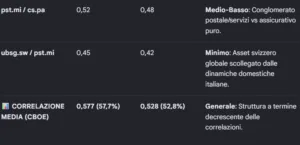

Matrici di Correlazioni implicite a 6 mesi e a 2 anni e mezzo (e relative correlazioni medie secondo l’indice CBOE)

I pesi di ciascun titolo sottostante al certificato di Barclays sono stati determinati secondo la logica dell’Indice di Correlazione CBOE: w_i = sigma_i / (somma sigma_i):

-

- Pesi a 6 Mesi: UBS (25,49%), Banco BPM (33,33%), Poste Italiane (19,61%), AXA (21,57%)

- Pesi a 2,5 Anni: UBS (25,53%), Banco BPM (32,98%), Poste Italiane (20,21%), AXA (21,28%)

1. Rischio Paese e Cluster Settoriale

2. Struttura a Termine (Term Structure) delle Correlazioni

3. Impatto della Correlazione sul Worst-Of

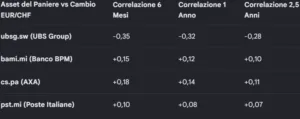

Correlazioni storiche fra asset e fra asset e tassi di cambio

- UBS e l’effetto “Rifugio” (Inversamente correlati): La correlazione tra UBS e il cambio EUR/CHF è negativa (-0,35). Quando l’Euro si indebolisce rispetto al Franco Svizzero (EUR/CHF scende), il Franco si apprezza come valuta rifugio, spingendo spesso al rialzo i titoli elvetici espressi in valuta locale (CHF). Questa correlazione negativa riduce il costo di copertura per l’emittente Barclays, stabilizzando il prezzo dell’Opzione Quanto inserita nel certificato.

- Titoli Eurozona (Correlazione debole e positiva): Banco BPM, AXA e Poste presentano una correlazione leggermente positiva con il tasso EUR/CHF. Un rafforzamento dell’Euro (EUR/CHF sale) coincide generalmente con fasi di ottimismo macroeconomico nell’Eurozona, sostenendo i titoli finanziari e assicurativi europei.