Sempre meno pensionati utilizzano il libretto cartaceo o il conto corrente tradizionale esclusivamente per ricevere la pensione. Molti preferiscono strumenti più semplici da gestire, con costi ridotti e senza le spese tipiche di alcuni conti bancari.

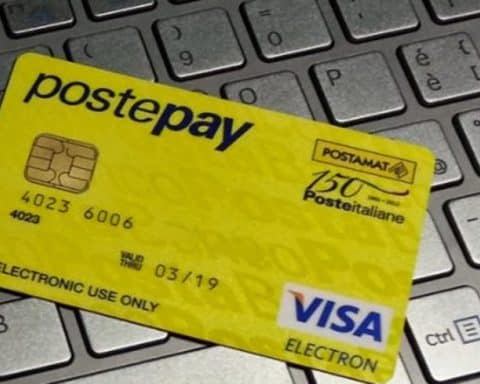

Tra le soluzioni che suscitano maggiore interesse ci sono le carte prepagate con IBAN, sempre più diffuse anche tra gli anziani. Da qui nasce una domanda molto frequente: è possibile ricevere la pensione INPS direttamente su una carta prepagata? Oppure l’accredito è consentito soltanto su un conto corrente bancario o postale?

Si tratta di un dubbio tutt’altro che teorico. Molti pensionati desiderano infatti semplificare la gestione del proprio denaro oppure ridurre i costi bancari, ma temono che una carta prepagata non sia sufficiente per ricevere regolarmente l’assegno mensile.

La risposta dipende soprattutto dalle caratteristiche dello strumento utilizzato. Non tutte le carte, infatti, sono uguali e conoscere le differenze permette di evitare errori quando si comunica all’INPS il codice IBAN per l’accredito della pensione.

Perché molti pensionati scelgono una carta prepagata

Negli ultimi anni le carte dotate di IBAN hanno conquistato una fascia sempre più ampia di utenti.

Tra i motivi che spingono molti pensionati a sceglierle troviamo:

- costi di gestione generalmente contenuti;

- maggiore semplicità di utilizzo;

- possibilità di effettuare pagamenti con carta;

- prelievi di contante presso gli sportelli abilitati;

- gestione tramite app o home banking, quando desiderato.

Per chi utilizza il conto quasi esclusivamente per ricevere la pensione e pagare le spese quotidiane, questi strumenti possono rappresentare una soluzione pratica.

Non tutte le carte possono ricevere la pensione

È questo l’aspetto più importante da conoscere.

Molti parlano genericamente di “carta prepagata”, ma esistono prodotti con caratteristiche molto diverse.

Per poter ricevere l’accredito della pensione è necessario disporre di uno strumento che consenta l’accredito tramite IBAN. Le carte che ne sono prive non possono essere utilizzate come destinazione dell’assegno pensionistico.

L’IBAN è l’elemento fondamentale

Quando il pensionato comunica all’INPS le coordinate per il pagamento, ciò che rileva è la presenza di un IBAN valido e associato a uno strumento idoneo a ricevere bonifici.

Le moderne carte conto o carte prepagate con IBAN consentono generalmente di:

- ricevere bonifici;

- accreditare pensioni e stipendi, se previste dalle condizioni del prodotto;

- effettuare pagamenti;

- prelevare contanti presso gli ATM.

Prima di comunicare il nuovo IBAN è comunque opportuno verificare le caratteristiche specifiche della carta scelta.

Attenzione all’intestazione della carta

Come avviene per il conto corrente, anche lo strumento utilizzato per ricevere la pensione deve essere riconducibile al titolare della prestazione.

Questo significa che non è sufficiente utilizzare la carta di un figlio o di un altro familiare solo perché dispone di un IBAN.

La pensione è infatti una prestazione personale e le modalità di pagamento devono rispettare le regole previste dall’INPS.

Quando conviene scegliere una carta prepagata

Una carta con IBAN può rappresentare una soluzione interessante per chi:

- non utilizza abitualmente un conto corrente tradizionale;

- vuole ridurre le spese di gestione;

- effettua poche operazioni ogni mese;

- desidera uno strumento semplice per ricevere la pensione e pagare le spese quotidiane.

Ogni scelta dovrebbe comunque essere valutata tenendo conto delle proprie esigenze e delle condizioni economiche applicate dall’emittente.

Cambiare modalità di accredito richiede attenzione

Chi decide di passare dal conto corrente a una carta con IBAN dovrebbe verificare con attenzione le modalità previste per comunicare il nuovo strumento all’INPS.

È importante evitare di chiudere il precedente rapporto prima che la modifica sia stata correttamente registrata, così da scongiurare eventuali ritardi nell’accredito della pensione.

Gli errori più frequenti

Tra gli equivoci più comuni troviamo:

- credere che qualsiasi carta prepagata possa ricevere la pensione;

- confondere una carta con IBAN con una semplice carta ricaricabile;

- utilizzare una carta intestata esclusivamente a un’altra persona;

- non verificare le condizioni previste dal prodotto scelto.

Conoscere queste differenze consente di evitare inconvenienti al momento dell’accredito.

Una scelta che può semplificare la gestione della pensione

Le carte con IBAN rappresentano oggi una valida alternativa al conto corrente tradizionale per molti pensionati.

Prima di effettuare il cambiamento è però importante verificare che lo strumento sia idoneo a ricevere bonifici, che rispetti le condizioni richieste dall’INPS e che risponda realmente alle proprie esigenze quotidiane.

Riassumendo

- la pensione può essere accreditata anche su alcuni tipi di carte prepagate;

- è indispensabile che la carta sia dotata di IBAN e possa ricevere bonifici;

- non tutte le carte ricaricabili sono adatte all’accredito della pensione;

- la carta deve essere intestata o comunque riconducibile al titolare della prestazione secondo le regole previste dall’INPS;

- prima di comunicare un nuovo IBAN è opportuno verificare attentamente le caratteristiche dello strumento scelto.