Ci sono ottime notizie per l’Italia in arrivo dal Target 2: il saldo negativo si riduce ai minimi dalla fine del 2016 a 358,56 miliardi di euro. Resta il secondo più alto dell’Eurozona, dietro solo ai 448,79 miliardi della Spagna. Viceversa, la Germania continua a mostrare un forte saldo attivo con 1.065,69 miliardi.

Target 2 Italia migliorato sotto governo Meloni

Cos’è il Target 2 e cosa segnala sull’Italia? Dovete immaginare un grande registro tenuto dalla Banca Centrale Europea (BCE), in cui vengono annotate le movimentazioni tra gli stati dell’Eurozona. Quando un Paese acquista merci, servizi o asset finanziari di un altro membro dell’area, la BCE iscrive a carico del primo una variazione negativa e a carico del secondo una variazione positiva.

Viceversa, quando un Paese vende merci, servizi o asset finanziari a un altro dell’area: variazione positiva a suo carico e negativa a carico del secondo.

L’Italia ha di molto migliorato la sua posizione riguardo al Target 2, scendendo da un saldo negativo record di quasi 715 miliardi nel settembre del 2022. In quel mese, due eventi accentuarono la tensione: la stretta monetaria appena avviata dalla BCE contro l’inflazione e che il mercato temette potesse far deragliare i conti pubblici italiani; le elezioni politiche anticipate, che videro il successo della coalizione di centro-destra guidata da Giorgia Meloni.

Fiducia dei mercati e Made in Italy

Da allora, il saldo del Target 2 per l’Italia è migliorato di oltre 356 miliardi. Una cifra imponente e che si spiega con la recuperata fiducia dei mercati verso l’Italia. In effetti, il nostro Paese viaggiava su valori di saldo positivi fino alla metà del 2011, quando esplose la crisi del debito sovrano.

Da allora, la discesa in area negativa per la fuga dei capitali. Negli ultimi anni, l’inversione di tendenza. Da quando il centro-destra ha vinto le elezioni, gli investitori stranieri hanno acquistati titoli di stato italiani per circa 263 miliardi, i due terzi delle emissioni nette del periodo. Sono passati dal detenere il 28,2% al 34,1% dei bond sovrani.

Oltre al ritorno degli investimenti dall’estero, la bilancia commerciale dell’Italia è rimasta positiva con il resto dell’area attorno ai 23-24 miliardi all’anno. Unendo questi dati, capiamo molto bene la ragione di questo drastico miglioramento del saldo. Nello stesso arco di tempo, la Spagna ha compiuto miglioramento assai inferiori: +39,4 miliardi, ma restando con un passivo pari al 26% del Pil. In Italia, esso è sceso da un’incidenza di circa il 37% a meno del 16%.

Francia peggiora con crisi fiscale

In Germania, nello stesso periodo abbiamo assistito a un peggioramento del saldo positivo per 201 miliardi. Vale circa il 24% del Pil contro il 32% del settembre 2022. Pur molto lentamente, il Target 2 segnala un riequilibrio a favore degli stati con saldi negativi come Italia e Spagna. Segno che l’apice delle tensioni finanziarie degli anni passati sarebbe alle spalle. Certo, gli squilibri restano fortissimi. Abbiamo la prima economia dell’area, che da sola rappresenta oltre i due terzi dei saldi attivi dell’intera area.

Da notare che la Francia è passata stabilmente ad appartenere all’area con saldi negativi, pur in recupero dai minimi storici toccati nell’ottobre del 2025 con un segno meno di 240 miliardi (-190,43 miliardi a maggio 2026). Parigi ha un problema duplice: bilancia commerciale in forte passivo con il resto dell’UE attorno ai 115-120 miliardi all’anno. E da tempo soffre anche la fuga dei capitali per la crisi fiscale che s’intreccia a quella politica.

Target 2 Italia riflesso di stabilità politica e fiscale

Il ritorno della fiducia in Italia è un’ottima notizia, che il Target 2 rimarca dopo tutta una serie di dati positivi. Non possiamo dimenticare il boom di Piazza Affari, che proprio dall’ingresso di Meloni a Palazzo Chigi segna un rialzo del 145% ai nuovi massimi storici di oltre 53.000 punti per l’indice FTSE MIB. Sembrava un obiettivo lontanissimo per una Borsa Italiana, che non riusciva più a recuperare le forti perdite rispetto ai precedenti massimi di marzo 2000.

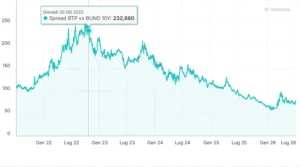

Parte del successo svelato dal Target 2 si deve al TPI, il cosiddetto “scudo anti-spread”. La BCE lo varò nell’estate del 2022 per reagire alla sfiducia dei mercati verso l’Italia. Pur molto deludente, ad oggi ha funzionato nel convincere i mercati che Francoforte non permetterebbe a uno dei suoi stati membri di fallire. Grazie a una politica fiscale improntata alla prudenza (avanzo primario allo 0,8% nel 2025) e alla ritrovata stabilità politica, lo spread tra BTp e Bund è crollato nel frattempo da 230 fino a meno di 60 punti base e ai minimi dal 2008.

giuseppe.timpone@investireoggi.it