Siamo fuori dai mondiali di calcio per la terza volta di fila, ma c’è uno sport in cui noi italiani eccelliamo senza avversari capaci di tenerci testa: il catastrofismo. Nessuno riesce a dipingere il Bel Paese peggio di noi stessi. Va tutto male anche quando le cose vanno discretamente bene. Il potere di acquisto delle famiglie è migliorato nel primo trimestre insieme ai conti pubblici. A sentenziarlo è l’ISTAT, non l’amico al bar che ne sa sempre una più del diavolo. Sono solo gli ultimi dati in ordine di tempo a smentire il pessimismo cosmico di chi vede crisi, miseria e morte a ogni piè sospinto.

Potere di acquisto famiglie in ripresa

Già la crescita del Pil era stata inaspettatamente buona tra gennaio e marzo: +0,3% contro -0,2% della media nell’Eurozona. Non meno importante, per la prima volta dagli anni Ottanta è il Sud a trainare la crescita, pur di poco. Serve prudenza, ma sembra che anche nel secondo trimestre il Pil italiano sia riuscito a scampare alla crisi. Non per un miracolo, bensì per la solidità di fondo del nostro sistema economico. Le esportazioni continuano a crescere e compensano la debole domanda aggregata interna, mentre l’occupazione marcia di record in record con un tasso sopra il 63% e un numero assoluto di oltre 23,3 milioni di unità.

E’ vero, gli stipendi restano bassi. D’altronde, nessuno può immaginare che decenni di ritardi potessero essere colmati in pochi trimestri. Ma la notizia positiva, non solo di questi mesi, è che c’è una inversione di tendenza. I redditi disponibili delle famiglie crescono più dell’inflazione e questo accresce il loro potere di acquisto.

Nel primo trimestre del 2026, sono saliti dell’1,6% contro lo 0,8%. Il doppio. I consumi sono aumentati dell’1,4%, portando la propensione al risparmio all’8% dal 7,8% del quarto trimestre del 2025.

Conti pubblici migliorano

Nel frattempo, la Pubblica Amministrazione ha registrato un deficit pari al 7,8% del Pil, in calo dall’8,4% di un anno prima. Al netto della spesa per interessi, il saldo primario è migliorato da -4,7% a -4,4%. Certo, il miglioramento è avvenuto per effetto della maggiore pressione fiscale: +0,3% al 37,6%. Ricordiamo che i dati sui conti pubblici nei primi mesi tendono a mostrarsi peggiori rispetto alla media dell’anno, a causa del calendario fiscale. Vale, in ogni caso e nei limiti del possibile, il confronto con lo stesso periodo dell’anno precedente.

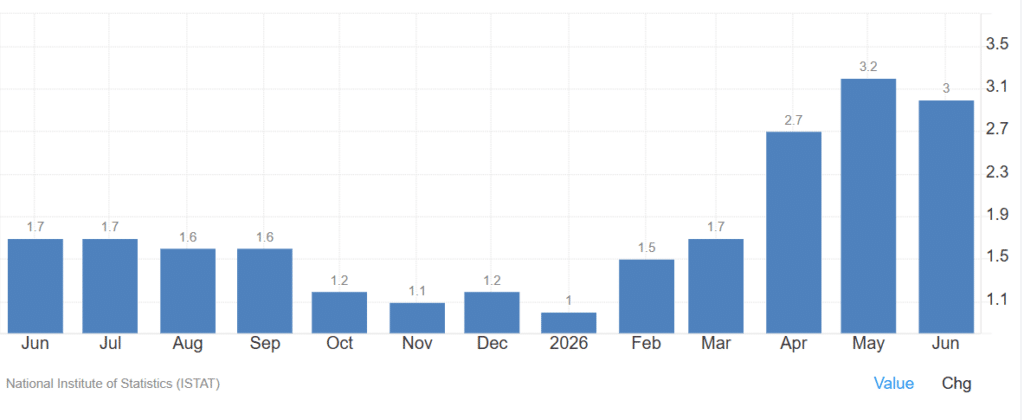

C’è da dire che il primo trimestre ha compreso solo in parte la guerra in Iran, iniziata alla fine di febbraio. I suoi effetti si faranno sentire più decisamente nel secondo trimestre sotto forma di inflazione più alta e probabile rallentamento della crescita. Grazie alla riapertura di Hormuz, la crisi dell’energia sta svanendo con il prezzo del petrolio tornato ai livelli pre-bellici. E già l’inflazione italiana sta ripiegando come nel resto dell’Eurozona: al 3% a giugno dopo l’apice del 3,2% di maggio.

Un primo segnale di superamento delle tensioni.

Stipendi reali ancora bassi

Basta questo per affermare che va tutto bene? Logico che no. Gli stipendi reali restano bassi e così anche l’occupazione nel confronto internazionale. Il debito pubblico non si è auto-cancellato dal suo 137% e passa e il Pil continua a crescere a passo di lumaca. Né la pressione fiscale sta scendendo. Questa è la foto di una situazione di lungo periodo, ma la tendenza in corso sta perlopiù andando verso una direzione opposta: recupero degli stipendi sull’inflazione; crescita dell’occupazione stabile e, soprattutto, femminile; stabilizzazione del rapporto debito/Pil e conti pubblici verso l’uscita dalla procedura d’infrazione per deficit eccessivo, nonché migliori di quasi ogni altra grande economia mondiale.

I mercati se ne accorgono, tant’è che Borsa Italiana segna nuovi record storici e le agenzie di rating promuovono i nostri titoli di stato, i cui spread sono ormai sostanzialmente allineati ai livelli francesi. Tornando al potere di acquisto delle famiglie, la crescita avviene sin dal 2024 grazie ai rinnovi contrattuali. Dunque, saremmo nel terzo anno di aumenti salariali sopra l’inflazione. Altrove può sembrare quasi scontato, ma in Italia non accadeva da decenni. I lavoratori hanno accusato in media una perdita reale dell’8% tra il 2007 e il 2025. Recuperarla in pochi mesi o anni non sembra possibile, alla luce dei bassissimi tassi di crescita dell’economia italiana. L’aspetto interessante è che il mercato del lavoro sta cambiando in meglio.

Inversione di tendenza stabile per potere di acquisto famiglie

Persino la produzione industriale, che sembrava in coma quasi irreversibile, ad aprile è cresciuta per il terzo mese di fila. Si trova ora ai livelli di metà 2022, avendo recuperato la gran parte delle perdite accusate con la guerra in Ucraina e il conseguente caro energia. In conclusione, le famiglie continuano a recuperare il potere di acquisto perduto in anni di polvere nascosta dal sistema mediatico sotto il tappeto.

Sono sempre più gli italiani che lavorano e ai minimi storici quelli disoccupati. L’attenzione deve restare sui livelli retributivi, ma senza credere che possiamo agganciare le altre grandi economie dall’oggi al domani. La direzione imboccata è perlomeno giusta.

giuseppe.timpone@investireoggi.it