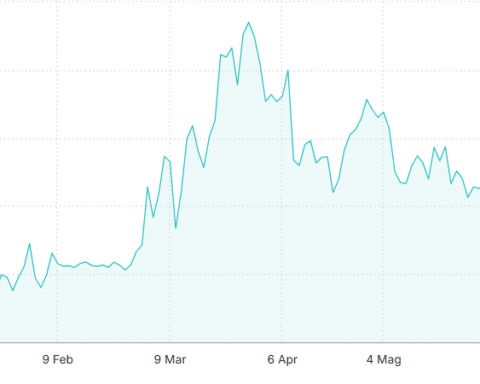

Rendimento decennale italiano al 3,56% contro il 2,88% dell’omologo tedesco. Lo spread tra BTp e Bund scende così sotto i 70 punti base, per l’esattezza a 68 mentre scriviamo. Per i poco avvezzi ai mercati obbligazionari, significa che l’Italia deve offrire lo 0,68% in più della Germania per attirare gli investitori. Un anno fa, il premio richiesto sfiorava i 90 punti (0,90%) e due anni fa era di 150 punti (1,50%). Il differenziale non era stato così basso dai primi giorni di marzo, cioè da quasi 4 mesi a questa parte.

Spread BTp Bund giù con rischio sovrano

A fine febbraio, nelle sedute immediatamente precedenti all’inizio della guerra tra Stati Uniti e Iran, lo spread tra BTp e Bund si attestava anche sotto i 60 punti. Il rialzo fino all’apice di oltre 100 punti nelle settimane successive si deve al surriscaldamento delle aspettative d’inflazione, che a sua volta spinse il mercato a scontare un rialzo dei tassi di interesse.

E sappiamo che questi impatta più negativamente sui conti pubblici degli stati con alti debiti, tra cui Italia e Francia.

In pratica, negli ultimi mesi era tornato a salire il rischio sovrano percepito, pur in misura assai contenuta. La conferma arriva dai CDS a 5 anni, che sono i titoli assicurativi contro il default. Costavano appena lo 0,23% a fine febbraio e persino meno della Francia all’inizio dell’anno, mentre a fine marzo erano schizzati allo 0,42%. Oggi, si acquistano per lo 0,28%. Pensate che nell’autunno del 2018, quando il primo governo Conte litigò con la Commissione europea sul deficit, il loro costo era esploso fino a 273 punti, riflettendo il timore degli investitori per un possibile evento creditizio.

Terzo aumento dei tassi BCE non più nei radar

In base ai dati di cui sopra, vi sarebbe qualche ulteriore margine di restringimento per lo spread tra BTp e Bund. Tuttavia, bisogna sempre fare i conti con l’inflazione. Il mercato ha scontato un paio di rialzi dei tassi nell’Eurozona, di cui uno già comunicato dalla Banca Centrale Europea a giugno. Nelle ultime settimane, ha ridotto fino ad azzerare le probabilità di un terzo rialzo entro l’anno. Lo testimonia il rendimento a 2 anni della Germania, sceso a ridosso del 2,50% e ai minimi da aprile contro il 2,70% del 10 giugno scorso. Gli stessi contratti “forward” sull’Euribor a 3 mesi per fine anno puntano a un tasso del 2,57%.

Inflazione in calo

Lo spread tra BTp e Bund si sta riducendo insieme al rischio sovrano specifico per l’Italia. L’allentamento delle tensioni geopolitiche nel Medio Oriente sta portando sia a una maggiore propensione al rischio tra gli investitori, sia ad un “raffreddamento” delle aspettative d’inflazione. Da qui al medio-lungo periodo, esse sono scese di circa mezzo punto percentuale in Italia in poche settimane e a poco più dei livelli pre-bellici. Domani, il dato preliminare sull’inflazione nell’Eurozona a giugno. In Francia, è stato già pubblicato e si è mostrato in calo all’1,8% dal 2,4% di maggio.

Per la Germania dovremo attendere il pomeriggio.

giuseppe.timpone@investireoggi.it