Oggi viene riproposto un Certificate Phoenix Memory Fast Step Down firmato Barclays (ISIN: XS3376017409) che, ricordiamo consente di investire sul seguente paniere: Banca Monte Paschi di Siena (BMPS.MI), Commerzbank (CBK.DE), Stellantis (STLAM.MI) e Infineon (IFX.DE).

Per un ripasso sulla struttura ed il funzionamento del certificato si può rimandare al precedente articolo. Qui l’obiettivo è determinare il fair value del certificato targato Barclays e fare delle considerazioni.

Stima delle metriche necessarie al calcolo del Fair Value

Ora vediamo cosa ci serve per stimare il fair value del certificato di Barclays.

1. Tasso di Attualizzazione Rischioso (Risky Discount Rate)

- Tasso di Mercato Autonomo (Risk-Free EURIBOR / Eur Swap a 4 anni): Ipotizziamo un tasso swap a 4 anni in area 3,10%.

- Spread Rischio Emittente Barclays (CDS a 4 anni): 58 basis points

La somma dei due tassi è quindi del 3,68%.

Nota di commento: Tutte le cedole mensili condizionate e il rimborso finale del capitale saranno attualizzati utilizzando questa curva al 3,68%. Questo tasso riduce il Fair Value del certificato a vantaggio dell’emittente, poiché un rischio di credito più elevato svaluta teoricamente la struttura lineare della passività bancaria.

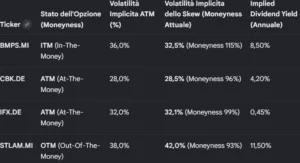

2. Stima di Volatilità implicite e rendimenti impliciti dei dividendi

Commento sulle volatilità e sulla moneyness

- BMPS.MI (Moneyness ~115%): Il titolo ha guadagnato molto dal fixing.

Le opzioni Put di protezione (che determinano il rischio barriera) sono profondamente OTM (Out-of-The-Money). Per lo skew tipico azionario, la volatilità per strike bassi è più alta, ma data la distanza attuale, la volatilità implicita effettiva da applicare sul livello spot si contrae leggermente rispetto all’ATM (scendendo al 32,5%). Rappresenta un fattore di stabilità per la struttura.

- CBK.DE e IFX.DE (Moneyness ~96% e ~99%): Entrambi i titoli si trovano in prossimità del fixing iniziale (ATM). Le loro volatilità riflettono fedelmente il rischio intrinseco del rispettivo settore: bancario commerciale tedesco (28%) e tecnologico/semiconduttori (32%). La vicinanza allo strike iniziale li rende sensibili ai movimenti di breve termine.

- STLAM.MI (Moneyness ~93%): È il sottostante Worst-Of. Essendo sotto il fixing iniziale, l’investitore è esposto al lato “sinistro” dello skew (le Put protettive dell’emittente stanno diventando sempre più ITM). Di conseguenza, la volatilità implicita corretta per lo Skew sale al 42,0%. Una volatilità così elevata sul Worst-Of deprime sensibilmente il Fair Value del certificato, aumentando la probabilità statistica di violazione della barriera.

Commento sugli Implied Dividend Yields

- STLAM.MI (11,50%) & BMPS.MI (8,50%): Sono storicamente macchine da dividendo eccezionali sul listino italiano. Tassi così alti significano che, nell’arco dei 4 anni di vita del certificato, i prezzi spot subiranno decurtazioni automatiche significative solo per lo stacco delle cedole azionarie. Questo rischio è incorporato nel pricing ed è il motivo per cui le barriere sono state poste così in basso (30% e 40%).

- CBK.DE (4,20%): Rendimento in linea con la media bancaria europea, sostenibile e stabile.

- IFX.DE (0,45%): Tipico comportamento dei titoli Growth/Tech. Infineon reinveste quasi interamente i flussi di cassa in Ricerca e Sviluppo e Capex per le fabbriche di semiconduttori. L’impatto dello stacco dividendi sul Fair Value di IFX è quasi nullo.

4. Matrice delle Correlazioni Implicite

- BMPS.MI × CBK.DE (Correlazione: 0,55): Incrocio settoriale bancario europeo. Pur essendo geograficamente distinti (Italia e Germania), condividono dinamiche macroeconomiche legate alle decisioni sui tassi della BCE. La correlazione è medio-alta.

- BMPS.MI × STLAM.MI (Correlazione: 0,40): Condividono il rischio paese della borsa italiana (Ftse Mib), ma i modelli di business (credito vs automotive) mantengono l’incrocio su livelli medio-bassi.

- CBK.DE × IFX.DE (Correlazione: 0,35): Entrambi quotati in Germania (DAX), ma appartengono a mondi industriali completamente differenti. Correlazione medio-bassa.

- IFX.DE × STLAM.MI (Correlazione: 0,45): Esiste un legame industriale implicito: i chip di Infineon sono componenti vitali per la produzione automotive globale e di Stellantis. Questo legame di filiera alza la correlazione fondamentale, anche se non di molto.

- BMPS.MI × IFX.DE (Correlazione: 0,25): È l’anello debole della struttura (il più diversificato). Un tech hardware tedesco e una banca commerciale italiana non hanno legami diretti. Questa bassa correlazione è la principale responsabile dello sconto sul Fair Value (l’effetto Worst-Of si amplifica).

- CBK.DE × STLAM.MI (Correlazione: 0,35): Legame standard da macro-economia europea senza sinergie dirette.

Barclays Certificate Phoenix Memory Airbag Callable: Calcolo del Fair Value e Validità della Struttura

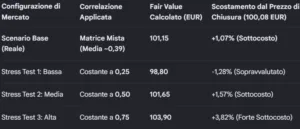

1. Scostamento (Fair Value vs Prezzo di Chiusura)

Nello stress test, notiamo la tipica natura delle strutture Worst-Of: il valore aumenta all’aumentare della correlazione. Se i titoli si muovono insieme (0,75), il rischio che uno solo crolli isolatamente si diminuisce molto, portando il Fair Value a ben 103,90 EUR. Con una correlazione bassa (0,25), il rischio che almeno uno dei quattro titoli violi le barriere aumenta sensibilmente, deprimendo il Fair Value a 98,80 EUR.

2. Scostamento fra Prezzo di Chiusura e Valore Teorico Lineare

- Scostamento: 100,08 – 93,09 = +6,99EUR

- Analisi: Il certificato quota con un premio di quasi 7 euro rispetto alla componente lineare passiva. Questo surplus rappresenta il valore economico della Barriera Airbag al 30% e l’alto rendimento delle cedole condizionate. L’investitore non sta comprando una replica lineare di Stellantis, ma una struttura fortemente protetta.

3. Analisi delle Probabilità Implicite e Durata Media

Probabilità di esercizio dell’Opzione Call (Richiamo Anticipato):58,4%

Probabilità di rimborso a Scadenza Naturale (Giugno 2030):41,6%

- di cui con Rimborso del Capitale a 100 EUR: 37,8%

- di cui con Sforo della Barriera ed effetto Airbag (Complemento a 1): 3,8%

- Probabilità di Tocco/Mancato pagamento di almeno una Cedola: 14,2% (Tuttavia, l’effetto memoria recupera statisticamente l’82% delle cedole perse prima del richiamo/scadenza).

Durata Media Attesa (Expected Life): 1,65 anni (circa 20 mesi). Il prodotto si comporta quindi come un contratto a medio-breve scadenza.

Impatto di Volatilità e Correlazioni sulle Probabilità

4. Validità del Rendimento Reale Annualizzato

Scenario A: Esercizio della Call al Terzo Mese (Settembre 2026 – Durata 3 mesi)

- Flusso ricevuto: 3 cedole mensili da 0,92 EUR = 2,76 EUR

- Capitale rimborsato: 100,00 EUR

- Rendimento Assoluto Neto da Prezzo: 2,76 – 0,08 (minusvalenza da prezzo) = 2,68 EUR

- Rendimento Reale Annualizzato Semplice: (2,68 / 100,08) x (12 / 3) = 10,71%

Scenario B: Scadenza Naturale a 4 anni (Giugno 2030) senza sfori

- Flusso ricevuto: 48 cedole mensili da 0,92 EUR = 44,16 EUR

- Rendimento Assoluto Netto da Prezzo: 44,16 – 0,08 = 44,08 EUR

- Rendimento Reale Annualizzato Semplice: (44,08 / 100,08) / 4 = 11,01%

Analisi di validità: In entrambi gli scenari, la penalizzazione dovuta all’acquisto sopra la pari (100,08 EUR) è infinitesimale. Il rendimento reale (tra il 10,71% e l’11,01%) rimane estremamente vicino al nominale, confermando l’efficienza della struttura in termini di pricing di ingresso.

5. Giudizio di Sintesi sulla Validità della Struttura

- Protezione d’Acciaio: Una barriera capitale al 30% (Stellantis dovrebbe scendere sotto 1,866 EUR da un prezzo attuale di 5,79 EUR) offre un margine di protezione reale del -67,77%. È una condizione di sicurezza raramente riscontrabile sul mercato per rendimenti in doppia cifra.

- L’Effetto Paracadute (Airbag): Anche nel caso catastrofico in cui il Worst-Of perda più del 67,77% violando la barriera, l’Airbag calcola la perdita partendo dal 30% dello strike e non dal 100%. Questo trasforma un potenziale azzeramento del capitale in una perdita moderata.

- Rendimento vs Credito: Barclays esprime un rischio di insolvenza bassissimo (CDS 58 bps), ma paga l’11% annuo. Il premio è interamente estratto dall’elevata volatilità e dagli alti dividendi stimati su Stellantis e Monte Paschi, non da un rischio sistemico della banca emittente.