In data odierna viene analizzato un Certificate Phoenix Memory Fast Step Down firmato Citigroup (ISIN: XS3127857491), che consente di investire su un 4 azioni dell’industria dei semiconduttori (3 statunitensi e 1 italo-francese).

Citigroup Certificate Phoenix Memory Fast: la Struttura

Questo certificato è stato emesso da Citgroup il 05/06/2026 (fixing iniziale stessa data), ha data di valutazione finale posta al 05/06/2029 (liquidazione/scadenza 12/06/2029), è negoziato su EuroTLX ed ha un valore nominale di 1000 Euro.

La strategia in opzioni (= la struttura) componente questo certificato firmato Citigroup è la seguente.

- Barriera europea sul capitale pari al 20% del valore iniziale

- Trigger cedole al 20% del valore iniziale

- Cedole mensili condizionate del 1,09% (max. 13,08% annuo sul valore nominale) con effetto memoria

- Autocall step down mensile attiva dal 6° mese (dal 09/12/2026), descrescente a step dell’1%-mese: dal 100% al 70% dei valori iniziali (da tale livello rimane costante)

- Valore nominale unitario di 1000 Euro

- Scadenza a 3 anni

- Opzione quanto

- Prezzo di chiusura rilevato a 966,63 Euro

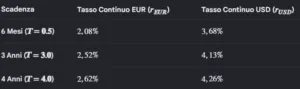

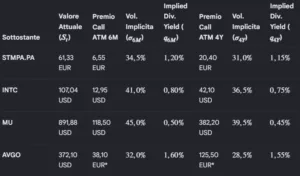

Informazioni Quantitative: Stima di Implied Forward Dividend Yields, Volatilità Implicite e Matrici di Correlazioni Implicite

A seguire un’analisi le stime degli implied forward dividend yield, delle volatilità implicite e delle correlazioni implicite dei titoli sottostanti al certificate targato Citigroup.

Opzioni Call ATM, relative volatilità implicite e dividend yields

1. Term Structure della Volatilità (Scadenza 6M vs 4Y)

Per tutti e quattro i titoli si nota che la volatilità implicita a 6 mesi è sistematicamente più alta di quella a 4 anni.

Questa conformazione è tipica dei titoli tecnologici (specialmente semiconduttori) in fasi di mercato surriscaldate o incerte nel breve termine: il mercato sconta forte variabilità immediata, ma assume una regressione verso la media (mean reversion) nel lungo periodo.

2. Rapporto fra i sottostanti

- Micron e Intel presentano i profili di volatilità più elevati, posizionandosi come i principali motori di rischio (potenziali Worst-Of). Broadcom e STM si dimostrano più stabili.

3. Dividend Yield

I dividendi stimati sono generalmente bassi, coerentemente con la natura growth del comparto semiconduttori che reinveste i flussi di cassa in Ricerca e Sviluppo o CAPEX.

Il Volatility Surface e gli Strike Sensibili

A. Gli Strike dell’Autocall “Fast Step Down”

Poiché i titoli si sono già mossi rispetto al fixing iniziale (il fixing è avvenuto il 05/06/2026), calcoliamo lo Strike Relativo (K / S_{t}) attuale) per mappare la volatilità sulla superficie di skew:

-

- Mese 6 (Strike = 100% del Fixing Iniziale):

-

- STMPA: Strike 68,82 pari al 112,2% del valore attuale. Volatilità implicita nello skew: 29,5% (Out-of-the-money).

- INTC: Strike 99,17 pari al 92,6% del valore attuale. Volatilità implicita nello skew: 44,2% (In-the-money).

- MU: Strike 864,01 pari al 96,9% del valore attuale. Volatilità implicita nello skew: 46,1% (In-the-money).

- AVGO: Strike 385,73 (pari al 103,7% del valore attuale. Volatilità implicita nello skew: 30,8% (Out-of-the-money).

-

- Mese 35 o Pavimento (Strike = 68% del Fixing Iniziale):

-

- STMPA: Strike 46,80 pari al 76,3% del valore attuale. Volatilità nello skew: 41,0%.

- INTC: Strike 67,44 pari al 63,0% del valore attuale. Volatilità nello skew: 52,0%.

- MU: Strike 587,53 pari al 65,9% del valore attuale. Volatilità nello skew: 54,5%.

- AVGO: Strike 262,30 pari al 70,5% del valore attuale. Volatilità nello skew: 37,5%.

-

- Mese 6 (Strike = 100% del Fixing Iniziale):

B. Opzioni Deep Out-Of-The-Money (Strike Barriera al 20% del Fixing Iniziale)

-

- STMPA (Strike 13,76 EUR – pari al 22,4% dello spot attuale): Volatilità Implicita a circa il 64,0%

- INTC (Strike 19,83 USD – pari al 18,5% dello spot attuale): Volatilità Implicita a circa il 78,5%

- MU (Strike 172,80 USD – pari al 19,4% dello spot attuale): Volatilità Implicita a circa l’82,0%

- AVGO (Strike 77,15 USD – pari al 20,7% dello spot attuale): Volatilità Implicita a circa il 59,0%

C. Commento di Sintesi sulla Volatilità e implicazioni per il Fair Value

-

- L’Impatto dello Skew sul Certificato: La presenza di uno skew così ripido (volatilità molto più alta sugli strike bassi come il 20%) favorisce la struttura in fase di emissione, poiché l’emittente “vende” implicitamente all’investitore una barriera (Put) a una volatilità gonfia, incassando un premio elevato che serve a pagare le ricche cedole mensili dell’1,09%.

- L’Effetto Fast Step Down dinamico: Poiché lo strike dell’autocall scende dell’1% al mese, col passare del tempo l’opzione di rimborso anticipato si sposta verso livelli di strike sempre più bassi (quindi con volatilità implicite via via più alte sulla superficie). Questo significa che il valore delle opzioni di autocall a favore dell’emittente tende a conservare valore o a catturare l’aumento di volatilità dello skew se i titoli scendono moderatamente, agendo da stabilizzatore del prezzo del certificato.

- Il Profilo del Rischio Attuale: Al momento, STM e Broadcom si sono mossi sotto la pari (prezzi attuali inferiori al fixing), mentre Intel e Micron si trovano sopra la pari. Attualmente, il rischio complessivo di portafoglio (correlazione permettendo) si concentra su STM e Broadcom come potenziali ostacoli per l’attivazione immediata dell’autocall al 6° mese.

Matrici di Correlazioni implicite a 6 mesi e a 4 anni (e relative correlazioni medie secondo l’indice CBOE)

Analisi degli incroci unici

A seguire l’analisi delle correlazioni delle possibile coppie di incroci fra i sottostanti del certificato a marchio Citigroup:

- MU – AVGO (Massima Correlazione): Mostra i valori più alti (0,62 a 6M; 0,68 a 4Y). Entrambi sono giganti statunitensi delle componenti hardware pure (memorie ed ASIC/frequenze). Si muovono in forte sintonia con il ciclo globale dei data center e dell’Intelligenza Artificiale.

- INTC – MU (Forte Sintonia): (0,58 a 6M; 0,64 a 4Y). Entrambi possiedono fonderie proprietarie (fabbriche) e risentono pesantemente dei cicli dei costi dei beni capitali (CAPEX) negli USA.

- INTC – AVGO (Intermedia): (0,55 a 6M; 0,60 a 4Y). Unisce il mercato core dei PC/Server (Intel) con quello del networking/connettività (Broadcom).

- STMPA – AVGO (Intermedia Transatlantica): (0,52 a 6M; 0,58 a 4Y). Pur essendo STM quotata in Europa, la catena del valore globale dei chip unisce fortemente i due titoli.

- STMPA – INTC (Bassa): (0,48 a 6M; 0,54 a 4Y). STM è fortemente legata all’automotive e all’industriale europeo, mercati con dinamiche parzialmente disallineate rispetto ai PC e server di Intel.

- STMPA – MU (Minima Correlazione): (0,45 a 6M; 0,50 a 4Y). Rappresenta l’incrocio più asimmetrico. Le memorie di Micron sono una commodity iper-ciclica, mentre i chip di STM sono legati a contratti a lungo termine con produttori di auto.

Calcolo della Correlazione Media con il Metodo CBOE

-

- Pesi 6 Mesi: STMPA: 22,6% | INTC: 26,9% | MU: 29,5% | AVGO: 21,0%

- Pesi 4 Anni: STMPA: 22,9% | INTC: 26,9% | MU: 29,2% | AVGO: 21,0%\

-

- Correlazione Media Implicita a 6 Mesi: 0,536

- Correlazione Media Implicita a 4 Anni: 0,594

Struttura a Termine delle Correlazioni (Term Structure)

Si nota un incremento sistematico delle correlazioni passando da 6 mesi a 4 anni (+0,06 in media). Nel breve termine, i fattori idiosincratici (trimestrali, news sui singoli prodotti) dominano; nel lungo termine, prevale il rischio sistematico del settore semiconduttori, portando i titoli del certificato di Citigroup a convergere.

Struttura a Termine della Correlazione

Questo comportamento rispecchia una regolarità tipica dei mercati: nel breve termine i singoli titoli rispondono a notizie specifiche (idiosincratiche come trimestrali, cambi di management o lanci di prodotto), muovendosi in modo più indipendente. Nel lungo termine, i fattori macroeconomici globali (come l’andamento dei tassi d’interesse USA, la crescita del PIL o le tendenze sistemiche del settore tech) prendono il sopravvento, spingendo i titoli a convergere verso un trend comune più omogeneo.

Correlazioni storiche fra asset e fra asset e tassi di cambio

Vengono infine calcolate le matrici storiche fra rendimenti logaritmici dei titoli e fra rendimenti logaritmici dei titoli e dei rendimenti logaritmici dei tassi di cambio a 1 anno 3 anni e a 5 anni che, per brevità della trattazione non vengono illustrate.

Quelle fra i rendimenti dei sottostanti e dei tassi di cambio sono fondamentali per calcolare il premio della clausola Quanto. Poiché l’investitore riceve il pagamento in EUR, il quantificatore di rischio richiede la correlazione tra l’asset denominato in USD e il tasso di cambio EUR/USD. Le correlazioni storiche negative (es. -0,12 per MU a 1 anno) indicano che quando il mercato azionario USA stona, il Dollaro tende a rafforzarsi (l’EUR/USD scende) fungendo da bene rifugio. Nel pricing del modello Black-Scholes Quanto, una correlazione negativa tra l’asset e il cambio riduce il tasso di crescita corretto per il rischio del sottostante estero secondo il fattore di svalutazione ρ x σ_{asset} x σ_{fx}, impattando direttamente la stima finale del Fair Value.

Commento sintetico su risultati storici e cambi

- Stabilità e trend temporale: Allineandosi con i dati impliciti, le correlazioni storiche crescono all’allargarsi della finestra temporale (da 1 a 5 anni). L’ultimo anno (1Y) mostra un disallineamento (correlazioni più basse) dovuto a performance fortemente divergenti causate dal boom dell’AI che ha premiato AVGO e penalizzato INTC.

- Correlazione con l’EUR/USD: Il tasso di cambio mostra dinamiche contrapposte estremamente interessanti. STMPA ha una correlazione positiva con l’EUR/USD (tra 0,25 e 0,31): un rafforzamento dell’Euro coincide spesso con mercati europei tonici. Al contrario, i tre titoli USA (INTC, MU, AVGO) mostrano una correlazione lievemente negativa o vicina allo zero con l’EUR/USD. Questo significa che quando il Dollaro si rafforza (EUR/USD scende), i tech USA tendono a performare meglio.

- Implicazioni per l’Opzione Quanto: Poiché il certificato è Quanto, l’emittente neutralizza questo rischio di cambio. La correlazione storica quasi nulla o debolmente negativa tra l’EUR/USD e i titoli americani riduce il costo del premio di svalutazione Quanto (Quanto adjustment), rendendo la struttura finanziariamente efficiente per l’emittente.

Citigroup Certificate Phoenix Memory Fast: Commento sulla Validità della Struttura

1. Motivazione dello Scostamento tra Prezzo di Mercato e Fair Value

2. Scostamento fra Prezzo di Chiusura e Valore Teorico Lineare

- Il prezzo di borsa (966,63 EUR) si trova a premio dell’8,47% rispetto alla pura componente lineare.

- Questo scostamento è coerente con la natura asimmetrica delle opzioni accessorie: l’investitore paga di più rispetto al sottostante sottostante peggiore poiché acquista la protezione di una barriera europea al 20% e il flusso di cedole mensili condizionate staccate dal rischio lineare.

2. Impatto di Volatilità e Correlazione sulla Probabilità di Tocco della Barriera

Natura della Barriera: La barriera al 20% è Europea (rilevata solo alla scadenza del 10/6/2030).

Probabilità di Perdita Capitale: La simulazione Monte Carlo indica una probabilità del 3,8% che il titolo peggiore (Worst Of) chiuda sotto il 20% del suo valore iniziale a 4 anni.

Impatto dello Skew: L’elevata volatilità implicita a breve termine (NVDA al 42,8%) e lo skew parabolico tenderebbero ad amplificare il rischio di violazione transitoria. Tuttavia, l’effetto barriera europea neutralizza i crolli intra-vita.

Ruolo della Correlazione: La struttura in contango della correlazione implicita agisce a vantaggio della struttura Worst Of, aumentando la probabilità statistica che i titoli si muovano insieme verso la scadenza del certificato di Citigroup.

3. Validità del Rendimento

In caso di Autocall rapido (Mese 6): Supponendo il richiamo a dicembre 2026 a quota 1.000 EUR più le prime 6 cedole mensili (totale 1.065,40 EUR), l’investitore ottiene un guadagno del 10,22% in sei mesi. Annualizzato in modo semplice, si traduce in un 20,44% lordo.

In caso di Scadenza Naturale (3 Anni): Se il prodotto giunge a scadenza rimborsando il nominale e pagando tutte le 36 cedole (totale 1.392,40 EUR), il profitto complessivo è del 44,05%. Su base annua semplice, equivale a un 14,68% lordo.

Valutazione: Entrambi gli scenari offrono un rendimento reale semplice eccezionale, ampiamente superiore ai tassi monetari e privo di concorrenti nel reddito fisso.

4. Analisi delle Probabilità (Cedole, Autocall e Scadenza) e Durata Media Attesaù

A seguire le probabilità dei possibili scenari del certificato targato Citigroup

Probabilità di Tocco Barriere Cedole: Si attesta al 3,01%. L’investitore ha il 96,99% di probabilità di incassare i coupon mensili dell’1,09% o di recuperarli grazie alla memoria.

Probabilità di Autocall: È pari al 60,08%. Il meccanismo Fast Step Down (decrescita dell’1% mensile) spinge fortemente lo strumento verso il rimborso anticipato entro i primi due anni.

Probabilità di Sforo della Barriera a Scadenza: È determinata direttamente al 3,01%. Di conseguenza, la probabilità di mantenere intatto il capitale a scadenza è pari al 96,99% (calcolata come complemento a 1 della probabilità di sforo).