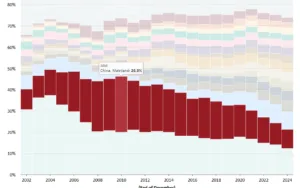

Al 30 novembre scorso la Cina riduceva ancora le detenzioni di Treasury, i titoli del debito USA, portandole a 682,6 miliardi di dollari. In un anno, segnano -86 miliardi e in rapporto all’intero debito americano detenuto dagli investitori stranieri la percentuale è passata dall’8,8% al 7,3%, ai minimi dal 2001. Tanto per rendere meglio l’idea, se Pechino avesse mantenuto tale percentuale invariata nell’ultimo anno, avrebbe dovuto detenere oltre 140 miliardi di titoli in più di quelli dichiarati.

Cina taglia Treasury USA in portafoglio

E’ dallo scorso mese di marzo che la Cina è scesa in terza posizione tra i principali detentori di Treasury USA, scavalcata anche dal Regno Unito. Al primo posto si conferma il Giappone con 1.202,6 miliardi, +115,5 miliardi in un anno. Alla fine del 2021, poco prima che scoppiasse la guerra tra Russia e Ucraina, le detenzioni in mani cinesi ammontavano ancora al 13,4%. Il massimo venne raggiunto nel giugno del 2011 al 28,8%. Da allora, risultano venduti titoli per 627 miliardi. In termini percentuali, c’è stato un tracollo di circa il 75%.

Cosa sta succedendo, è chiaro. La Cina allenta la sua esposizione verso gli Stati Uniti, sempre più “nemico” nello scacchiere internazionale. E sembra avere accelerato questa convinzione con la guerra russo-ucraina nel timore che un giorno anche i suoi asset possano essere “congelati” dall’Occidente. La Banca Popolare Cinese ha nel frattempo aumentato le riserve di oro, portandole a 2.306,5 tonnellate. Ai prezzi di mercato attuali del metallo, esse incidono per circa un decimo delle intere riserve valutarie. Gli esperti sono convinti che l’ammontare delle riserve effettive sia di gran lunga superiore a quelle rese pubbliche.

Investitori stranieri in picchiata

Gli Stati Uniti possono supplire alla minore domanda cinese. Hanno un mercato dei Treasury di oltre 30.000 miliardi, il più grande al mondo. Questo significa che le attuali detenzioni di Pechino risultano inferiori ad un quarantesimo del totale. Erano arrivate al 13,3% a fine 2010. Ma l’allarme a Washington c’è. Gli investitori stranieri possedevano complessivamente il 56,5% dei Treasury nel 2008, mentre oggi appena il 31%. Mai così poco sin dal 1996. Perché? Sarebbe parziale rispondere che il mondo stia fuggendo dal debito americano dopo la crisi finanziaria scatenata dai mutui subprime a stelle e strisce. La verità è più che altro un’altra e non meno dolorosa per zio Sam: il debito americano corre troppo per essere assorbito dalla domanda straniera.

Questo è il vero punto di debolezza paradossale della superpotenza. Le dimensioni della sua economia sono talmente gigantesche in rapporto al resto del mondo, che questi non è in grado di fronteggiarne sempre l’impatto. Le emissioni nette del Tesoro viaggiano ormai a 2.000 miliardi di dollari ogni anno, una cifra che equivale ad un decimo del Pil della seconda economia mondiale e a circa l’1,6% dell’intero Pil globale.

Anche ammesso che gli altri abbiano voglia di finanziare gli USA, il suo mercato dei Treasury inizia ad essere troppo grande.

Squilibri strutturali dietro al boom di detenzioni passate

Per molti anni la Cina ha comprato debito americano grazie alle esportazioni di merci e servizi negli stessi Stati Uniti. Poiché da questi importava molto meno, si creava un flusso di dollari che andava a finire a Pechino alimentandone le riserve valutarie. Queste tornavano in parte a Washington per la necessità dei cinesi di impiegare in maniera fruttifera i fondi detenuti. Sembrava un’operazione “win-win”, mentre era la fotografia di due squilibri strutturali: l’eccesso di esportazioni cinesi e l’eccesso di debito americano. Trump sta cercando di risolvere a modo suo il secondo, ricorrendo ai dazi. Una politica che molti temono seghi l’albero su cui è seduto il gigantesco mercato dei Treasury USA. Se la Cina non esporterà più o esporterà di meno negli Stati Uniti, avrà meno dollari con cui comprare il loro debito. Ammesso che ne abbia sempre voglia.

Cina e Treasury USA, rapporto obbligato

D’altra parte, la Cina non può permettersi di azzerare le detenzioni di Treasury USA. Il dollaro resta valuta di riserva globale e gli asset in essi denominato devono trovare un qualche impiego. Le alternative sul mercato americano sarebbero più rischiose e meno liquide, come le azioni e le obbligazioni societarie. Rimpiazzare il dollaro con valute come l’euro non è un’opzione tecnicamente valida, perché non esiste alcun mercato liquido come quello del debito americano. Vendere quest’ultimo completamente e in fretta equivarrebbe a provocare perdite al proprio stesso portafoglio, vuoi per il calo dei prezzi e vuoi anche per l’indebolimento del dollaro che ne scaturirebbe.

Proprio gli effetti sul mercato valutario costituiscono ad oggi un argine al “sell-off” dei Treasury USA. La Cina e gli altri Brics non vogliono che il dollaro si svaluti troppo, perché altrimenti per loro diverrebbe più difficile esportare e il valore delle loro riserve si ridurrebbe drasticamente. Dovranno dedollarizzare con pazienza e cercando prima di dotarsi di alternative valide per non ritrovarsi scoperti sul fronte delle garanzie finanziarie.

E’ questa la ragione essenziale del boom dell’oro di questi anni. Hanno individuato nel “bene rifugio” la vera soluzione al problema.

giuseppe.timpone@investireoggi.it