Come interpretare la nomina di Kevin Warsh a governatore della Federal Reserve se non come un cedimento del presidente Donald Trump alla richiesta dei mercati di maggiore stabilità contro le eccessive incertezze di questi mesi? Qualcuno può metterla come una parziale rivincita del “deep state” contro l’ostentata volontà della Casa Bianca di mettere in discussione ogni tipo di assetto, dall’economia alle istituzioni e fino all’ordine geopolitico. La verità è molto più semplice: gli stessi cambiamenti per poter essere digeriti, non possono sconfinare nel caos. E di questi tempi ce n’è fin troppo.

Incertezza non piace ai mercati

La storia dirà se Warsh sarà assertivo o accomodante, ma è importante già che la sua nomina sia stata percepita come autorevole sui mercati.

Si può essere “falchi” o “colombe” in politica monetaria, ma quello che la prima banca centrale al mondo non può permettersi è di apparire una dependance della Casa Bianca. Lo sconvolgimento sarebbe globale. I segnali ci sono stati tutti negli ultimi mesi: indebolimento del dollaro, boom dell’oro e degli altri metalli preziosi e industriali, risalita dei rendimenti obbligazionari a lungo termine, fuga dalle stesse “criptovalute”, pur sostenute da Trump sul piano legislativo, ecc.

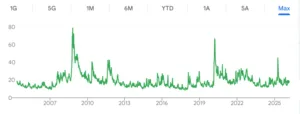

Ai mercati piace la stabilità, cosa che non implica necessariamente immobilismo politico. E’ la prevedibilità a contare, mentre l’erraticità fa male. Il grafico di sotto sull’indice VIX, una misura della volatilità finanziaria e anche noto come indice della paura, segnala numerosi picchi recenti. In coincidenza della pandemia, della guerra tra Russia e Ucraina e dei dazi la tensione è stata molto altra tra gli investitori.

Anche l’economia reale chiede prevedibilità

Chi reagisce facendo spallucce, non ha ben chiaro che la stabilità serve non soltanto ai mercati finanziari. Le incertezze diventano un’incognita anche nel mondo cosiddetto “reale”, cioè legato alla produzione di beni e servizi. Come fa un’impresa a programmare un investimento, se non sa dove e quanto potrà esportare, quali sarà l’inflazione futura e in qualche contesto geopolitico dovrà muoversi? Gli stessi consumatori agiscono in base alle aspettative su prezzi e redditi. Già l’Intelligenza Artificiale da sola basterebbe per fare svanire ogni certezza, figuriamoci se i governi ci mettono del loro con esternazioni e azioni quotidiane di disturbo.

Conti pubblici ordinati e politica monetaria ortodossa sono il presupposto per aspettarsi stabilità dei prezzi e un ambiente favorevole agli investimenti. I mercati hanno assorbito i dazi di un anno fa quale male necessario per permettere all’unica superpotenza mondiale di continuare a prosperare senza forti tensioni sociali interne. Ma quando si è trattato di picconare le basi del sistema monetario globale, hanno reagito negativamente. Non puoi invocare tassi azzerati con un’inflazione ancora alta e né immaginare di perpetuare deficit insostenibili, finanziandoli con espedienti geopolitici. I fondamentali si sono ripresi la scena.

E Trump ha capito.

Conseguenze globali

Cosa possiamo aspettarci da Warsh? Prevedibilità, in linea con la storia della FED. Nessun taglio drastico e improvviso dei tassi su sollecitazioni politiche, bensì una politica monetaria orientata a soddisfare il doppio mandato assegnato all’istituto: lotta dell’inflazione insieme al sostegno all’economia americana. L’economista ha invocato il taglio del deficit per rendere il bilancio federale sostenibile. Anche queste vedute sono ben accette sui mercati, perché implicano un ancoraggio alla realtà senza fantasticherie. Per il resto del mondo sarà (forse) meno complicato capire cosa lo attenda nel prossimo futuro. La fine del dollaro non è vicina. Non lo sarebbe stata neanche con una nomina diversa, ma la cosa avrebbe alimentato ulteriormente la tensione.

La politica monetaria è solo una gamba della politica economica, che si affianca a quella fiscale e del cambio. Anche la terza sarà nelle mani di un apparentemente più prevedibile Warsh, mentre la seconda resta affidata al Tesoro, cioè al suo segretario Scott Bessent e allo stesso Trump. Se vale quanto appena avvenuto l’altro ieri, la Casa Bianca dovrebbe avere capito che generare incertezza continua si ritorce contro gli interessi americani. Non può sfuggire alle regole basilari dell’economia. I rendimenti non scendono per interventi taumaturgici, bensì riducendo le emissioni di debito e le aspettative d’inflazione. La stessa stabilità geopolitica è richiesta dai mercati, altrimenti si convinceranno che il dollaro non sia più un porto sicuro e intensificheranno la ricerca di alternative.

giuseppe.timpone@investireoggi.it