Ci sarà anche la quinta tranche del BTp 1 febbraio 2036 (ISIN: IT0005676504) all’asta di domani del Tesoro. L’importo offerto è compreso tra 3,5 e 3,75 miliardi di euro. Fino ad altri 750 milioni saranno sottoscrivibili dagli Specialisti in titoli di stato all’asta supplementare che si terrà venerdì 30. La data di regolamento per le sottoscrizioni è stata fissata per il prossimo 2 febbraio.

BTp 2036 con spread ai minimi dal 2008

Il BTp febbraio 2036 è l’attuale “benchmark” a 10 anni. Come molti di voi sapranno dalle cronache finanziarie, questa scadenza offre un rendimento a premio sul Bund di pari durata ai minimi dal 2008. Il famoso spread, che tanto fece tremare l’Italia per anni, si è compresso sotto i 60 punti base.

Significa che il rendimento italiano supera quello tedesco di circa lo 0,60%. Ancora nell’ottobre del 2023 era a +2,10%. Per non parlare del periodo massimo di crisi per il debito tricolore. Tra il 2011 e il 2012, il premio arrivò a superare il 5%.

Cedola e inflazione a confronto

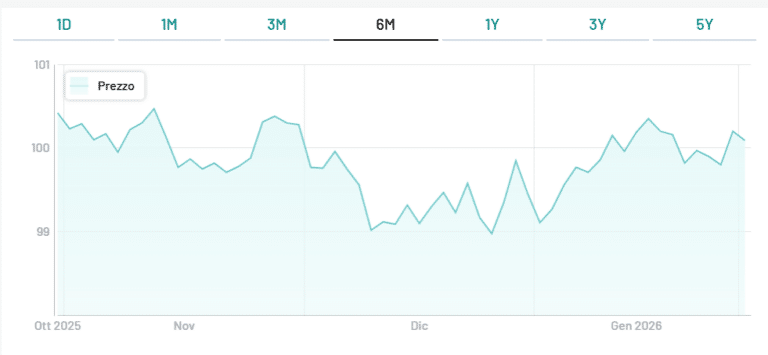

E’ un buon investimento? Ieri, il BTp 2036 si acquistava sul Mercato obbligazionario Telematico di Borsa Italiana sostanzialmente alla pari. La cedola fissa annua lorda è del 3,45%, cioè questo bond paga 34,50 euro lordi (30,19 euro netti) per ogni lotto minimo di 1.000 euro nominali. Il 3% netto resta allettante, anche perché l’inflazione italiana si sta stabilizzando su percentuali relativamente basse. A dicembre, era salita all’1,2% annuo dall’1,1% di novembre. Le previsioni ufficiali per quest’anno sono dell’1,5%.

Stando a questi dati, il BTp 2036 offre oggi un rendimento netto doppio rispetto all’inflazione attesa. Monitorando le aspettative d’inflazione nel medio-lungo termine, ci accorgiamo che queste restino decisamente sotto il target del 2% e sostanzialmente stabili.

Cosa che non esclude un errore di valutazione del mercato, ma ci segnala che non vi sarebbero per il momento avvisaglie di reflazione. Una buona notizia per i possessori di bond a lunga scadenza con cedole fisse.

Rischi per l’investitore

Un rendimento netto reale nell’ordine dell’1-1,5% può sembrare poco appetibile, ma dobbiamo considerare il basso rischio di credito. I rendimenti diventano più generosi quando l’investitore si addossa un rischio maggiore. Lo stesso confronto con i conti deposito delle banche italiane, il cui vincolo temporale è quasi sempre non superiore ai 3-4 anni, depone a favore dei titoli di stato.

Acquistando il BTp 2036, l’investitore si espone anche al rischio di quotazione per il caso in cui i rendimenti salissero: con il +1%, prezzi in calo dell’8%. Al contrario, se i rendimenti diminuissero, i prezzi salirebbero e consentirebbero all’investitore di rivendere maturando un guadagno in conto capitale. Discorso che non riguarda il “cassettista”. Chi investe per portare il bond alla scadenza, non soggiace alla volatilità del mercato. Rischia solo se il Tesoro non pagasse il capitale o le cedole, evento per fortuna assai remoto e mai verificatosi nella storia italiana.

Variabile inflazione futura

Investendo una cifra di 10.000 euro, l’investitore riceverebbe un pagamento annuale di 301,90 euro netti. Entro la scadenza, sarebbero 3.019 euro. E tra un decennio i 10.000 euro di capitale varrebbero quanto 8.875 euro di oggi con un tasso medio annuo d’inflazione all’1,2%, uguale all’ultimo dato disponibile.

Con un’inflazione media del 2%, invece, varrebbe poco più degli 8.200 euro odierni. La perdita del potere di acquisto è una variabile cruciale per carpire la bontà di un investimento. La storia recente ci insegna che non sia sempre prevedibile, a causa di eventi anche di natura extra-economica come guerre e pandemie.

BTp 2036 buon investimento senza obiettivo speculativo

In conclusione, il BTp 2036 può essere un buon investimento in un contesto di inflazione sotto controllo e privo di rischi. L’obiettivo deve essere di preservare il valore reale del capitale e cercare di incassare un flusso di reddito costante fino alla scadenza. Se l’investitore puntasse, invece, a far lievitare il capitale, è evidente che un bond sovrano con durata non lunghissima non si presterebbe allo scopo. Restando sul mercato obbligazionario, dovrebbe puntare su titoli con appeal speculativo e maggiormente rischiosi come il BTp 2072 o il bond a 100 anni dell’Austria. E lì si aprirebbe tutto un altro discorso.

giuseppe.timpone@investireoggi.it