In questi giorni si parla molto delle tensioni tra Cina e Giappone dopo che la nuova premier Sanae Takaichi ha avvertito Pechino che preserverà in ogni modo la sicurezza di Taiwan. Inaccettabile intromissione nei propri affari interni per il presidente Xi Jinping, che ha inviato come avvertimento le navi militari al largo delle contese isole Senkaku. Ma i due giganti asiatici ignorano forse di somigliarsi più di quanto immaginino. Da tempo il Dragone è caduto in quella che gli economisti definiscono la “trappola giapponese”.

Allarme demografico anche in Cina

Da tempo si narra che la principale preoccupazione delle istituzioni a Pechino sia che la Cina diventi vecchia prima di diventare ricca.

Dopo decenni di politica del figlio unico, la demografia invia segnali di allarme. Nel 2024 il numero degli abitanti è diminuito per il terzo anno consecutivo. Le nascite sono state 9,54 milioni, cioè 6,77 per ogni 1.000 abitanti. A titolo di confronto, in Italia è stato di 6,3. In India, diventata prima al mondo per popolazione, le nascite sono state stimate a circa 31,4 milioni, qualcosa come 11,8 ogni 1.000 abitanti.

Avvisaglie di trappola giapponese sui mercati

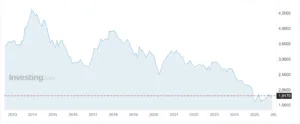

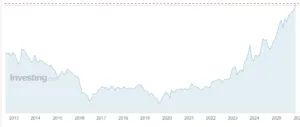

L’età media in Cina è salita a 40 anni contro i 28 anni dell’India. L’amara profezia si è avverata. E sta già avendo grosse conseguenze in ambito anche socio-economico. Ieri, per la prima volta nella storia il rendimento decennale cinese è sceso sotto quello giapponese: 1,81% contro 1,82%. Già il trentennale offriva da tempo molto meno. Questo il dato di ieri: 2,12% contro 3,33%. Prima della pandemia, il decennale cinese rendeva il 3,2% contro un rendimento negativo per il decennale nipponico.

Questa evoluzione ne capta un’altra che riguarda i prezzi al consumo. L’inflazione di ottobre era di appena lo 0,2% in Cina contro il 3% in Giappone.

Prima della pandemia era al 4,5% e allo 0,8% rispettivamente. In pratica, la Cina è oggi il Giappone di qualche anno fa. Non è affatto una buona notizia per la prima, che sembra essere caduta proprio nella trappola giapponese di cui dicevamo. Essa è consistita per diversi decenni in un mix tra deflazione strisciante e stagnazione economica.

Giappone tra debiti e tassi a zero

Il Giappone iniziò a non crescere più dagli inizi degli anni Novanta e dopo la metà di quel decennio assistette a un calo generalizzato dei prezzi. Nei 20 anni a tutto il 2015 il loro livello era rimasto fermo. Solo dopo il 2020 l’inflazione è risalita e con essa anche i rendimenti dei bond. La Cina sembra essere arrivata a questo punto, anche se ad uno stadio di crescita meno avanzato rispetto al Giappone degli anni Novanta. Per uscire dalla stag-deflazione Tokyo si è imbarcata in potenti stimoli fiscali, portando il rapporto tra debito e Pil dal 70% al 250% in 30 anni.

Potenti sono stati e, in un certo senso, sono ancora anche gli stimoli monetari. Tra tassi negativi e acquisti massicci di bond, la Banca del Giappone ha fatto di tutto per ravvivare l’economia. Qual era il senso di questa politica economica? Tagliando i tassi, i consumi si sarebbero ripresi e avrebbero contribuito alla crescita del Pil. Non è andata affatto così. Da cui l’espressione “trappola giapponese”.

Le famiglie non hanno incrementato i consumi, prevedendo che i tassi avessero già toccato i minimi sarebbero di lì in avanti risaliti. L’eccesso di spesa pubblica si rivelava nel frattempo inefficace per stimolare la domanda interna aggregata.

Cina già molto indebitata

La Cina non dispone neppure dei margini fiscali del Giappone di allora. Ha già un debito pubblico prossimo al 90% e al quale aggiungere quello “nascosto” degli enti locali, stimato per almeno un altro 40%. Inoltre, non ha un mercato interno ricco di capitali e non è aperto ai capitali internazionali come le economie occidentali. Ha confidato finora sulle esportazioni per crescere, ma con i dazi americani imposti dall’amministrazione Trump l’aria è cambiata. Dovrà cercare di accrescere i consumi delle famiglie, ancora sotto il 40% del Pil contro quasi il 70% negli Stati Uniti.

E per farlo serve appunto tagliare i tassi e fare nuovo debito. Ma la deflazione di questi mesi (prezzi fermi in 3 anni) svela dinamiche socio-demografiche avverse. Poiché la popolazione invecchia, aumenta la propensione al risparmio e non al consumo. Tagliare i tassi servirà a poco, così come aumentare il debito pubblico. Anzi, continua ad esserci un eccesso di investimenti pubblici che non favorisce più la crescita e pesa sui bilanci. Basti guardare al fenomeno delle “città fantasma”, spia di un mercato immobiliare collassato per eccesso di offerta. Le mega-infrastrutture, un tempo vanto ed ostentazione di modernità, adesso sono la fotografia di una spesa pubblica inefficiente.

IA risposta a trappola giapponese?

La trappola giapponese era l’incubo che la Cina voleva evitare senza esserci riuscita. Il vicino-nemico ha impiegato 30 anni per uscire dalla deflazione e ancora non si è messo alle spalle la stagnazione. Tant’è che Takaichi ha debuttato con il varo di un nuovo piano fiscale da 21.300 miliardi di yen, circa 114 miliardi di euro. Anche qui gioca un ruolo dirimente l’invecchiamento demografico. Ecco perché Pechino vuole giocarsi la carta dell’innovazione tecnologica per compiere quel salto capace di dribblare i venti di crisi.

La corsa all’Intelligenza Artificiale diventa una necessità. Gli Stati Uniti dal canto loro non restano a guardare, intenti come sono a far rimanere la seconda economia mondiale una generazione dietro in termini di avanzamento tecnologico.

giuseppe.timpone@investireoggi.it