Agli inizi di settembre il Tesoro offrì con apposito collocamento il nuovo bond a 30 anni per un importo di 5 miliardi di euro contro ordini a quasi 108 miliardi. Il BTp con scadenza 1 ottobre 2055 (ISIN: IT0005668238) esitò un rendimento del 4,732% tramite un prezzo di aggiudicazione di 99,56 centesimi e una cedola fissa lorda del 4,65%. L’emissione avvenne, quindi, appena sotto la pari. In quei giorni, le scadenze lunghe sui mercati obbligazionari avanzati toccavano i minimi da diversi mesi. I timori su inflazione e tensioni geopolitiche allarmavano gli investitori.

Boom dei prezzi grazie all’alta duration

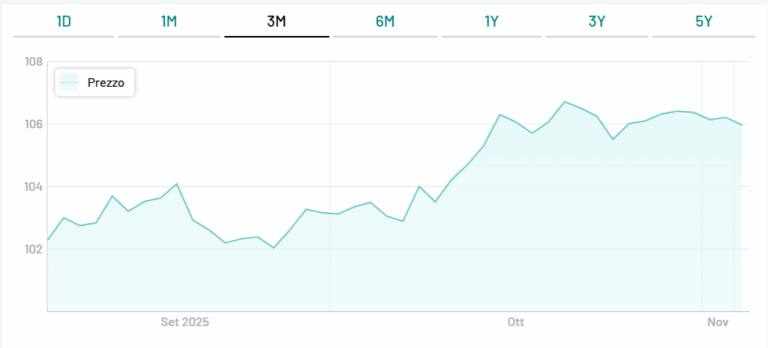

Proprio da quei giorni è iniziata la risalita dei prezzi.

Ed è così che il rendimento del BTp 2055 è sceso al 4,30%. Rispetto a due mesi fa, -0,40%. Questo dato assume una doppia valenza. Per chi acquista oggi il bond, c’è la prospettiva di guadagnare qualcosa come circa il 12% in meno da qui alla scadenza trentennale rispetto a due mesi fa. Per il Tesoro la possibilità di rivolgersi al mercato dei capitali spuntando costi più bassi.

Ieri, il titolo sul mercato secondario trattava sopra 106. L’investitore che avesse acquistato il BTp 2055 all’emissione e lo avesse rivenduto in questi giorni, avrebbe riportato un rendimento netto del 6%. Infatti, la quotazione è salita di quasi il 7% e la cedola è stata maturata – e in parte già incassata – per una quota parte dello 0,35%. Al netto dell’imposta del 12,50%, arriviamo proprio al 6%. Tanto per un investimento di appena un paio di mesi. Ciò è dovuto all’elevata “duration”, pari a 16 anni. Questo comporta che anche minime variazioni del rendimento esitino grosse variazioni del prezzo.

Rivendere o tenere in portafoglio?

Chi avesse questo titolo in portafoglio, acquistato a prezzi ben inferiori, si starà chiedendo cosa fare.

Rivendere per monetizzare i guadagni o attendere ancora? Stiamo escludendo la prospettiva di mantenere il bond a lungo o magari fino alla scadenza. Ipotizzando la finalità speculativa dell’investimento, possiamo affermare che il rendimento del BTp 2055 sia stato buono in così breve tempo. D’altra parte, chi guarda al tratto ultra-lungo della curva, di solito punta a ben altre cifre.

I rendimenti lunghi restano elevati, che non implica debbano scendere necessariamente nei prossimi mesi. Rileveranno le aspettative d’inflazione, per il momento apparentemente sotto controllo. Esse dipenderanno da svariati fattori, tra cui gli effetti dei dazi e le tensioni geopolitiche. Ci sono buone probabilità che i rendimenti continuino a scendere, ovvero che i prezzi proseguano la risalita. La principale minaccia sembra arrivare dai debiti. Poiché finanziare il riarmo europeo comporterà un maggiore ricorso alle emissioni di bond, i rendimenti potrebbero restare bloccati ai livelli attuali o risalire.

Rendimento del BTp 2055 e inflazione

Male che vada, il BTp 2055 offre oggi un rendimento lordo del 4,30% e netto del 3,75%. Con un’inflazione immaginata in media al 2% – target fissato dalla Banca Centrale Europea – resterebbe decisamente positivo in termini reali. Un discorso che può fare chi non necessita di disinvestire nel medio termine per ragioni di liquidità. D’altra parte, diciamo sempre che un bond a lunga scadenza lo si acquista solo se ci si può permettere di attendere anche tanti anni prima di riprendersi il capitale.

giuseppe.timpone@investireoggi.it