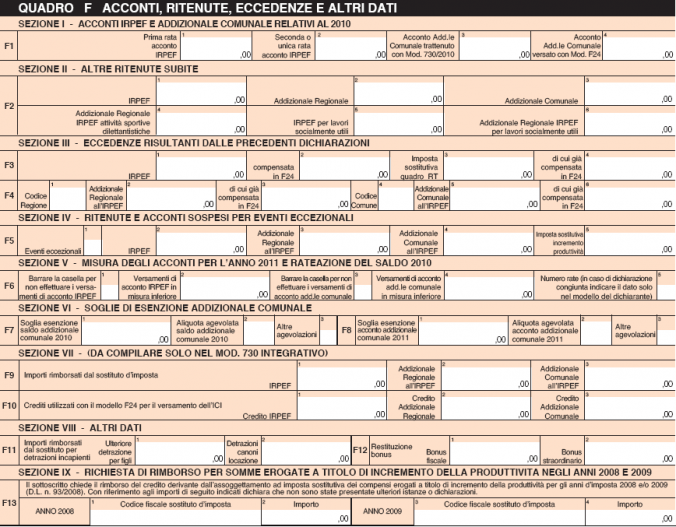

Il quadro F del modello 730 precompilato serve per indicare i versamenti di acconto e saldo relativi all’Irpef, alle addizionali regionali e comunali, le eccedenze che risultano dalle precedenti dichiarazioni dei redditi e i crediti non rimborsati dal datore di lavoro. Nel quadro F vanno indicate inoltre:

- le ritenute e gli acconti sospesi a causa di eventi eccezionali,

- gli importi dell’ acconto Irpef, dell’addizionale comunale all’Irpef e della cedolare secca sulle locazioni per il 2015, che il contribuente può chiedere di trattenere in misura inferiore rispetto a quanto risulta dalla liquidazione della dichiarazione, e il numero di rate per la rateizzazione dei versamenti delle imposte risultanti dalla liquidazione della dichiarazione, i dati da indicare nel modello integrativo e le soglie di esenzione dell’addizionale comunale fissate da alcuni comuni.

Il quadro F permette, inoltre, di scegliere di non versare eventuali acconti Irpef relativi all’anno successivo se si pensa che i propri redditi cambieranno a causa di cambio di lavoro o perdita del lavoro stesso.

- ritenute Irpef a titolo d’acconto; addizionali regionali e comunali diverse da quelle già indicate nei quadri C e D;

- le addizionali trattenute sui compensi per attività sportive dilettantistiche;

- le ritenute all’Irpef pagate da chi percepisce redditi da lavori socialmente utili in regime agevolato, come da relativa Certificazione unica.

Nelle prossime pagine vedremo come compilare se sezioni seguenti del quadro F del modello 730, indicando anche come non versare gli acconti Irpef.

- punti 12 e 23 per l’Irpef;

- punto 15 per l’addizionale regionale;

- punti 17 e 18 per quella comunale;

- punto 253 per la produttività;

- punto 28 per la cedolare secca;

- punto 138 per il contributo di solidarietà.

Nella prossima pagina illustreremo come evitare il pagamento dell’acconto Irpef o come rateizzare il saldo.

Come evitare acconto

La sezione cinque del quadro F si utilizza in tutti i casi in cui si intende ricalcolare l’acconto Irpef: se si ritiene di non dover versare alcuna somma a titolo di acconto per il venir meno di redditi o per la perdita del lavoro, si dovrà barrare la casella 1. Se invece si pensa che sia dovuto un acconto Irpef inferiore, questo va indicato nella casella 2. Stesso discorso può essere fatto per addizionali comunali e regionali e per la cedolare secca. Nella casella 7 del rigo F6, invece, andranno indicate il numero di rate in cui si intende pagare il saldo Irpef (si può rateizzare in un numero compreso tra 2 e 7). Per tale rateazione sono previsti interessi pari allo 0,33% mensile.