Risultati oltre ogni rosea previsione per la premier Sanae Takaichi, che ieri ha conquistato una super maggioranza alla Camera bassa con le elezioni anticipate tenutesi in Giappone proprio su sua richiesta. Il Partito Liberal Democratico di cui è leader ha ottenuto da solo i due terzi dei seggi e insieme agli alleati del Partito per l’Innovazione del Giappone potrà godere di grossissimi margini di azione, capaci di neutralizzare ogni eventuale bocciatura delle leggi al Senato, dove il centro-destra al governo non ha la maggioranza assoluta dei seggi. Un risultato che può impattare profondamente il mercato obbligazionario globale.

Takaichi vuole più debito in Giappone

Le elezioni di ieri sono state una scommessa per Takaichi, che è diventata nell’ottobre scorso la prima premier donna nella storia del Giappone, succedendo al dimissionario Shigeru Ishiba. Questi aveva collezionato due sconfitte elettorali in meno di un anno di governo. L’ex ministro e braccio destro di Shinzo Abe si è presentata agli elettori con un programma ambizioso: far ripartire l’economia attraverso un piano di stimoli fiscali in deficit, tra cui la sospensione dell’IVA sui generi di prima necessità.

Rendimenti in rialzo

Già ha varato un piano di sostegno all’economia da 21.300 miliardi di yen (circa 115 miliardi di euro), mandando in orbita i rendimenti obbligazionari nipponici. Pensate che sotto i suoi pochi mesi di governo il bond a 30 anni è salito dal 3,15% al 3,55%, ma arrivando a sfiorare il 4% nel mese di gennaio. La scadenza a 2 anni è passata da meno dell’1% a quasi l’1,30%.

Timori su inflazione

Il mercato sconta un aumento delle emissioni di titoli del debito pubblico, quando già questo dovrebbe essersi attestato al 235% del Pil nel 2025.

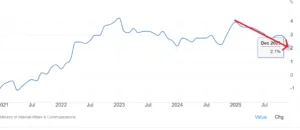

Un ruolo determinante lo stanno giocando sui mercati finanziari anche le aspettative d’inflazione. I maxi-stimoli fiscali si prevede che “surriscalderanno” i prezzi al consumo. Per il momento sta accadendo il contrario. Poiché Takaichi ha sussidiato i consumi di prima necessità per contrastare il carovita (vedi la crisi del riso), l’inflazione di dicembre è scesa al 2,1% dal 2,9% del mese precedente.

Incognita tassi di interesse

Bisogna capire come si muoverà la Banca del Giappone sui tassi di interesse. A gennaio li ha tenuti invariati allo 0,75%, ma tenendosi pronta per ulteriori rialzi. Il mercato sta scontando un aumento dello 0,50% entro il medio termine. La stretta monetaria si renderebbe necessaria per salvaguardare il tasso di cambio. Lo yen è annegato sul mercato valutario negli ultimi tempi e perde circa il 6,5% contro il dollaro sotto Takaichi. A gennaio, in coincidenza con lo scioglimento della Camera, la Federal Reserve ha lasciato trapelare il sostegno “congiunto” allo yen, una mossa voluta dalla Casa Bianca per riportare i mercati alla calma, agevolando la vittoria di una sua stretta alleata anti-cinese nel Pacifico.

Non è un caso che il presidente Donald Trump sia stato il primo a congratularsi e che la vincitrice abbia sottolineato l’alleanza “incrollabile” tra Giappone e Stati Uniti. Anch’ella è contraria al rialzo dei tassi, un fatto che ha preoccupato negli ultimi mesi per possibili implicazioni di “dominazione fiscale“. In pratica, il governo pretenderebbe dalla banca centrale di tenere il costo del denaro a livelli molto bassi per rendere più agevole il rifinanziamento del debito e il suo aumento. Tuttavia, a dicembre la stretta dello 0,25% fu annunciata dal governatore Kazuo Ueda senza strali da parte della premier. La speranza è che il pragmatismo prevalga anche dopo la travolgente vittoria elettorale.

Impatto sui mercati finanziari globali

I rendimenti obbligazionari globali potranno accusarne le conseguenze. Con Takaichi con le mani libere e capace di neutralizzare ogni opposizione parlamentare, i limiti all’aumento del debito pubblico si fanno molto tenui. Il rischio sovrano e l’inflazione potrebbero accentuare il rimpatrio dei capitali dal resto del mondo al Giappone. E questo vorrebbe dire ulteriori rialzi dei rendimenti, specie sul tratto lungo della curva. La stessa Wall Street se la vedrebbe brutta, dato che l’immensa liquidità affluita per decenni dal Sol Levante ha contribuito ad alimentare la domanda di titoli azionari, in particolare nel settore tecnologico.

Da notare che anche Takaichi ha promesso un Giappone più assertivo con la Cina, un fatto che da mesi aumenta la temperatura tra le due potenze asiatiche. Proprio questa linea militarista e che pone fine a 80 anni di pacifismo costituzionale sarebbe stato artefice del grande successo elettorale di ieri, attirando molti giovani disillusi da una sinistra a loro modo di vedere poco realista. Questa impostazione dovrebbe portare a un aumento delle spese militari, altro fattore che inciderà sull’aumento del debito, similmente al riarmo europeo.

Con Takaichi salita di tassi e debito in Giappone?

Le opposizioni non avevano mostrato maggiore prudenza fiscale. I centristi, che si erano presentati uniti e composti da Komeito (ex alleato del Partito Liberal Democratico fino ad inizio ottobre) e oppositori del Partito Costituzionale Democratico, proponevano l’istituzione di un fondo sovrano per azzerare l’IVA sui consumi di prima necessità, alimentato dalle riserve valutarie e dal fondo pensionistico statale.

Non è servito a frenare il loro tracollo verticale alle elezioni di ieri. Nel futuro di Tokyo, a maggior ragione dopo questi risultati elettorali, sembrano esserci tassi di interesse, rendimenti obbligazionari e debito in aumento con crescenti pressioni su yen e inflazione.

giuseppe.timpone@investireoggi.it