I tassi d’interesse sono saliti repentinamente nel corso del 2022 e stanno continuando a salire. Brutta notizia per i titolari di mutui, mentre per i risparmiatori il quadro si sta evolvendo per il meglio. Ma i conti deposito offrono ancora soluzioni poco allettanti, tassi infimi per vincoli a 1-2 anni. Invece, i Buoni fruttiferi postali da qualche tempo sono diventati nuovamente interessanti. Tra questi, spicca il Buono dedicato ai minori. Offre il 4,50% nel caso di durata (massima) dei 18 anni. Come sappiamo, questo titolo può essere intestato solamente a un minorenne e frutta interessi fino al giorno in cui il beneficiario raggiungerà la maggiore età.

Il Buono dedicato ai minori offre il 4,50% per 18 anni, cioè per il caso di intestazione a un neonato. Il BTp 1 marzo 2041 con cedola 1,80% (ISIN: IT0005421703) offriva ieri il 4,16% lordo. Il confronto tra i due titoli si ha per via della simile durata. Ipotizziamo un investimento di 1.000 euro. Vediamo cosa accade nel primo e nel secondo caso.

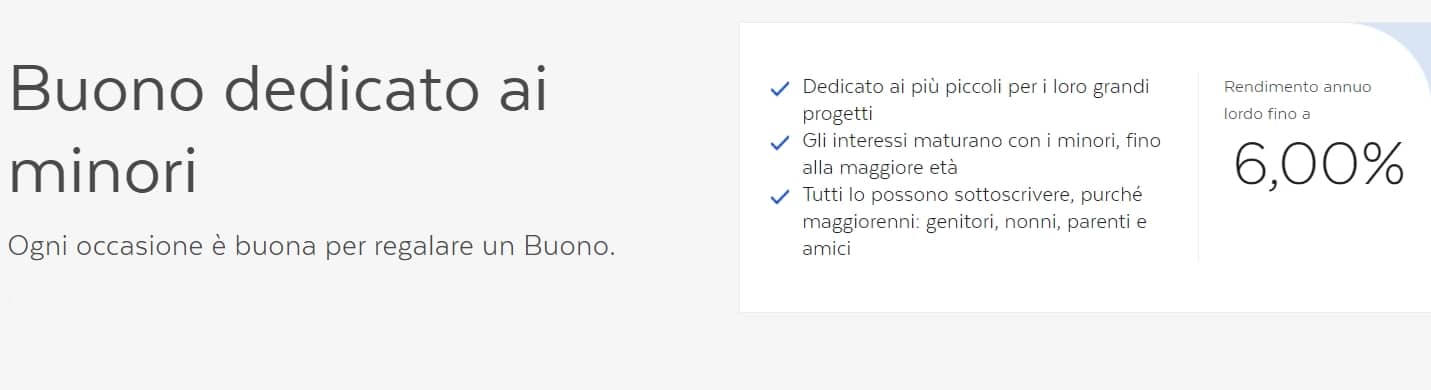

Rendimento del Buono dedicato ai minori

Con il Buono dedicato ai minori intestato a un neonato, alla scadenza del gennaio 2041 riscuoteremo 2.043,30 euro. La somma è frutto di circa 1.200 euro di interessi lordi sui quali grava un’imposizione fiscale del 12,50%. Essa è la medesima di favore applicata ai titoli di stato. Praticamente, l’investimento ci ha così fruttato 1.043 euro, cioè il 104% in 18 anni, circa il 4% netto composto all’anno. Niente male, specie se l’inflazione dovesse tornare intorno al target BCE nel medio-lungo periodo.

Rendimento del BTp 2041 e differenze

E il BTp 2041? Per acquistare un titolo di 1.000 euro, dovremmo spenderne 703. Infatti, la sua quotazione di mercato ieri era di 70,30 centesimi. Alla scadenza, però, lo stato ci rimborserebbe tutti i 1.000 euro, per cui incasseremmo una plusvalenza lorda di 297 euro.

Esistono differenze “tecniche” non secondarie tra Buono dedicato ai minori e BTp 2041. Il primo non stacca cedole, perché riconosce gli interessi tutti alla scadenza. E il capitale non può essere riscosso, se non dal beneficiario finché non sarà maggiorenne, salvo diversa decisione del giudice. I titoli di stato staccano cedole ogni sei mesi e possono essere disinvestiti in ogni momento sul mercato secondario, pur esponendosi al rischio prezzo.