L’emissione avvenne nel giugno dello scorso anno e fu un indubbio successo, con ordini per complessivi 9,44 miliardi di euro. In pochi avrebbero scommesso che da lì ad un anno il BTp Italia 2030 (ISIN: IT0005497000) sarebbe stato doppiato da una nuova emissione retail. Il bond è indicizzato all’inflazione FOI dell’Istat. Offre una cedola semestrale reale dello 0,80%. In pratica, anche in uno scenario di inflazione zero in un anno garantisce un tasso di interesse lordo dell’1,60%.

Inflazione attesa troppo bassa

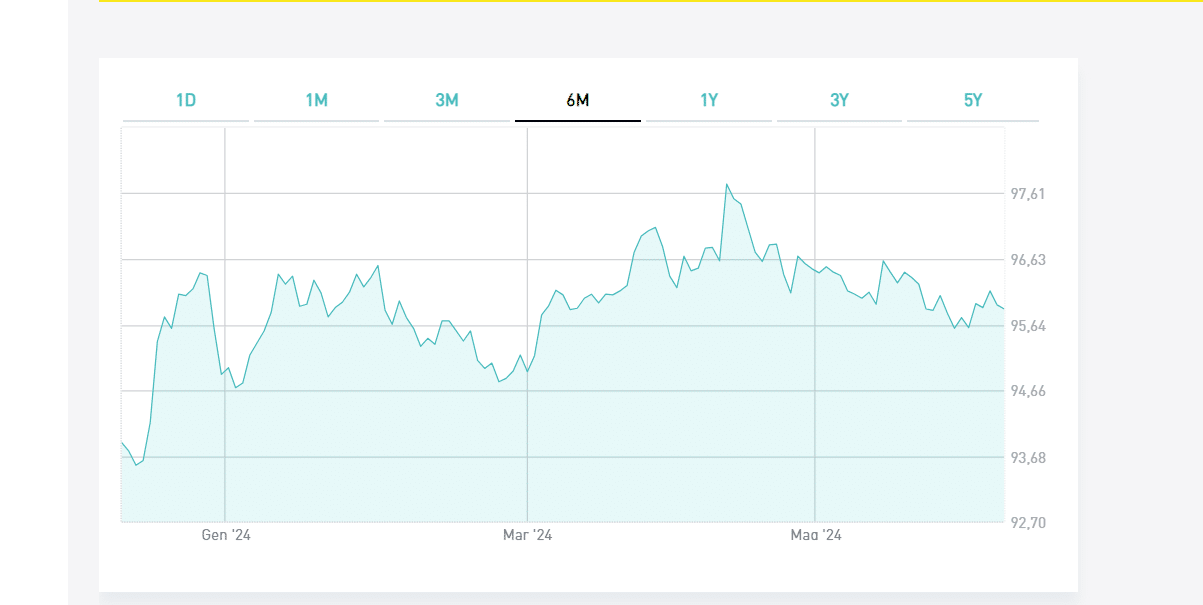

Il BTp Italia 2030 si acquistava ieri sul Mercato obbligazionario Telematico per 94,71 centesimi, nettamente sotto la pari.

Bond indicizzato sottovalutato?

Ad agosto, pur in calo, l’inflazione italiana era del 5,5% annuo. In media, questo dovrebbe risultare il dato per l’intero 2023. Analisti e investitori scontano una sua discesa nel medio periodo, in scia all’andamento globale. Resta il fatto che il BTp Italia 2030 sarebbe attualmente sottovalutato. Difficile credere, in effetti, che l’inflazione italiana a medio-lungo termine sarà così bassa e sotto il target del 2% fissato dalla Banca Centrale Europea. C’è eccessiva fiducia che si torni grosso modo al periodo pre-Covid, quando la media decennale in Italia risultò intorno all’1%.

In realtà, esistono svariate ragioni per credere che non sarà così. Una sottovalutazione del rischio starebbe deprimendo i prezzi dei bond indicizzati come il BTp Italia 2030. Basti pensare che con un’inflazione media annua del 2%, questo titolo offrirebbe ai prezzi attuali un rendimento lordo del 4,50% contro il 4% garantito dalla soluzione con cedola fissa.

Cedola BTp Italia 2030 a dicembre

Vediamo adesso al prossimo pagamento di dicembre.

Grosso modo, la cedola di dicembre per il BTp Italia 2030 sarebbe nell’ordine dell’1,50%. Ovviamente, a patto che l’indice dei prezzi non subisca variazioni in alcuna direzione per i prossimi due mesi. Se il dato fosse confermato, in appena diciotto mesi il bond avrà reso quasi l’11%. Considerate che se avessimo acquistato nel giugno dello scorso anno un bond con cedola fissa a 8 anni, avremmo incassato in diciotto mesi un rendimento nell’ordine del 5-6%. A conti fatti, avere inserito in portafoglio l’indicizzato si è già rivelata una scelta oculata.