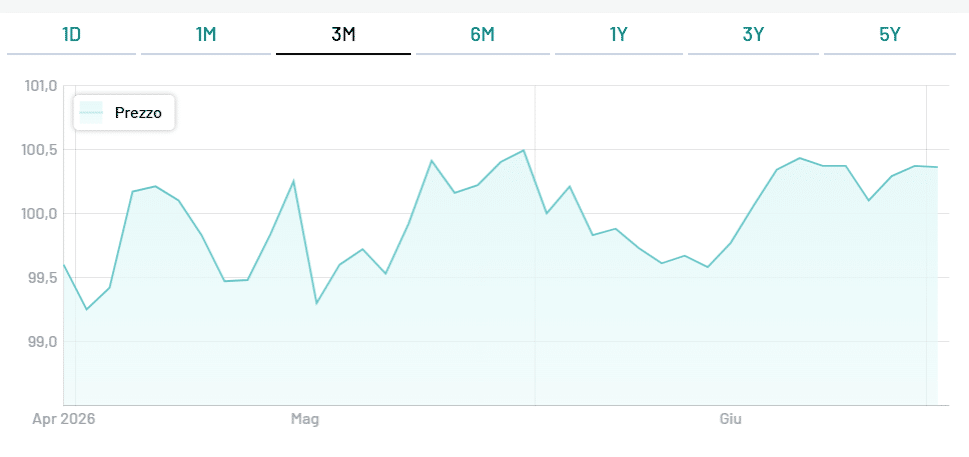

A tre mesi dall’emissione del primo BTp green, qual è la situazione sul mercato secondario? Il bond “verde” del Tesoro ha scadenza 1 aprile 2045 e cedola 1,5% (ISIN: IT0005438004). Oggi, si acquista a una quotazione intorno ai 97 centesimi, per cui offre un rendimento dell’1,67%. Dal suo debutto sul MoT di Borsa Italiana a marzo, il titolo ha avuto un andamento altalenante. Nelle prime sedute, era riuscito a prezzare decisamente sopra la pari, mentre successivamente ha preso la discesa fino a oltre la metà di maggio, quando toccava il suo minimo a poco più di 92 centesimi. Da allora, è risalito di oltre il 5%. Nel frattempo, il suo rendimento è sceso di 31 punti base.

Era arrivato a sfiorare il 2%.

Il BTp green risente del trend generale sui mercati obbligazionari. L’intravista fine della pandemia e la reflazione in corso spronano gli investitori a vendere assets a reddito fisso e a concentrarsi sul comparto azionario. Ma è anche vero che non vi sarebbe alcun “greenium”. Il termine esita dall’unione delle parole “green” e “premium”. Sintetizzando, sarebbe il “premio verde” che un bond del genere ci si attende offra all’emittente. In pratica, l’emissione dei green bond avverrebbe a costi un po’ inferiori a quelli che si sosterrebbero indebitandosi con titoli ordinari di pari durata.

Niente “greenium” per il BTp green

Tuttavia, questo non sembra essere stato mai il caso del BTp green. Non esiste un bond del Tesoro con scadenza nel 2045 con cui effettuare un confronto diretto. Il titolo temporalmente più vicino scade nel settembre 2046 con cedola 2046. In teoria, data la durata più lunga di quasi un anno e mezzo, dovrebbe offrire un rendimento più alto.

Invece, oggi ne offre uno di 14 punti base più basso. Al debutto del BTp green a marzo, lo spread era di 10 punti base, sempre a favore del bond 2046.

Per quanto, quindi, il titolo “verde” nelle ultime settimane abbia performato un po’ meglio, lo svantaggio tende ad ampliarsi. Anziché rendere un po’ meno, accade l’esatto contrario. Questa è una delle ragioni per cui l’Australia in questa fase continua a rifiutare l’idea di emettere un suo green bond sovrano. L’Ufficio di gestione del debito di Canberra sostiene di non avere certezza sui risparmi in termini di interessi, né di voler emettere una nuova tipologia di titoli solamente per compiacere il mercato. Peraltro, il governo conservatore del premier Scott Morrison non vuole vincolarsi al raggiungimento di obiettivi di natura ambientale.

giuseppe.timpone@investireoggi.it