Con la quotazione dell’oro ad essere esplosa del 150% negli ultimi 5 anni, i mercati s’interrogano ad ogni record raggiunto se non sia l’ultimo per almeno un bel po’ di tempo. Nessuno avrebbe immaginato agli inizi del millennio che il metallo sarebbe schizzato ai prezzi attuali, non certo banche centrali come quelle di Regno Unito e Svizzera che vendettero gran parte delle rispettive riserve. Cosa alimenta la domanda? La ricerca di un asset tangibile contro le stamperie monetarie da un lato e le tensioni geopolitiche dall’altro. E il meglio arriverebbe nello scenario ancora considerato improbabile, ma un po’ meno rispetto a qualche anno addietro: la perdita dello status di valuta di riserva mondiale da parte del dollaro.

Quotazione dell’oro con caduta del dollaro

VanEck ritiene che le probabilità che ciò accada nel prossimo futuro siano ancora estremamente basse. Più probabile che nei prossimi decenni il dollaro venga affiancato da altre valute regionali in quello che ad oggi resta uno status esclusivo. Dunque, le riserve valutarie delle banche centrali verrebbero diversificate: meno dollari e più euro, sterline, yen, yuan, ecc. Ma cosa accadrebbe alla quotazione dell’oro se le banche centrali cercassero di sfuggire all’instabilità fissando la parità tra le rispettive valute e il metallo?

Questo fu il sistema monetario che per secoli resse fino alle due guerre mondiali. Successivamente, l’Occidente adottò il “gold-exchange standard” con l’Accordo di Bretton Woods: fissazione delle parità tra le valute degli stati nell’orbita del capitalismo e il dollaro, con quest’ultimo convertibile in oro. Finì tutto nel 1971 con la dichiarazione dell’amministrazione Nixon che non avrebbe più garantito la convertibilità. Perché? Gli Stati Uniti stavano stampando troppi dollari per finanziare le spese militari e l’aggancio all’oro era diventato un limite anche alla credibilità del sistema monetario stesso.

Rapporto tra moneta in circolazione e riserve auree

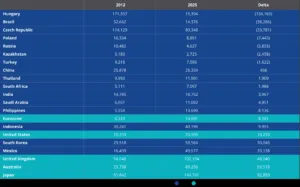

Senza più il dollaro a fungere da riferimento, le banche centrali legherebbero le proprie valute all’oro in base ad un semplice rapporto: quantità di moneta stampata e quantità di metallo detenuto nelle riserve. Da questa divisione emerge quanto segue: la quotazione implicita dell’oro oggi negli Stati Uniti si aggira sopra 20.500 dollari per oncia. Infatti, a fine novembre circolavano 5.301,900 miliardi di dollari tra banconote e monete (aggregato M0) contro 261,5 milioni di once di oro. Ogni oncia corrispondeva, dunque, a circa 20.500 dollari in circolazione.

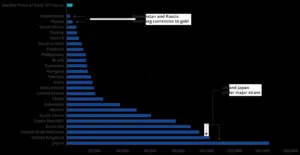

Se ripetiamo l’esercizio per ogni altra economia del pianeta, troviamo che solamente due di esse oggi riuscirebbero a legare le valute all’oro: Russia e Kazakistan. La prima ha una quotazione del dollaro implicita di poco maggiore a quella attuale di mercato: 4.627 dollari. La seconda ne ha una ben inferiore: 2.725 dollari. Al contrario, le economie peggio messe risulterebbero Giappone e Regno Unito con rispettivamente 144.741 e 102.154 dollari. Tokyo e Londra hanno poco oro rispetto all’enormità di moneta stampata. E l’Eurozona? Una quotazione implicita di 14.691 dollari.

Anche noi, dunque, dovremmo o aumentare le riserve auree o ridurre la massa monetaria.

Quotazione implicita vicina a 40.000 dollari

Quale sarebbe il dato medio ponderato sul piano mondiale? 39.210 dollari. Esso si ottiene pesando ciascuna economia in base all’incidenza degli scambi valutari giornalieri: USA al 49,9%, Eurozona al 16%, Giappone al 9,5%, Regno Unito al 5,7%, Cina al 4,8%, ecc. Questo significa che l’oro potrebbe finanche aumentare di quasi 8 volte rispetto alla sua quotazione di mercato attuale, se l’intero pianeta agganciasse ad esso le valute per tendere ad un nuovo sistema monetario.

Se, anziché tenere in considerazione l’aggregato monetario M0, considerassimo l’M2 (moneta + conti correnti e depositi vincolati), la quotazione dell’oro implicita che emerge sarebbe di 184.211 dollari. Prendiamo questi risultati con le pinze e concentriamoci sul senso: il metallo giallo non solo non sarebbe sopravvalutato, ma persino fortemente a sconto se lo scenario si evolvesse verso una stabilità monetaria di altro tipo.

Rublo sottovalutato, sterlina e yen sopravvalutati

Ci sarebbe un’altra conseguenza in subordine a questo discorso: valute che oggi appaiono carta straccia come il rublo, un domani si apprezzerebbero di gran lunga contro altre che ad oggi risultano solide come dollaro, euro, sterlina e yen. Viceversa, valute come yen e sterlina andrebbero incontro a una forte svalutazione, in quanto poco garantite dall’oro. La stessa Cina non se la passerebbe molto bene con questi dati. La quotazione implicita dell’oro, in base alla quantità di yuan in circolazione, sarebbe di 26.334 dollari. Sarà per questo che la sua banca centrale da anni accumula riserve e continua a farlo, anche non aggiornando i dati mensilmente? Le mancherebbero ancora ben 325 milioni di once (oltre 10.000 tonnellate) per permettersi un futuro aggancio all’oro.

Quotazione dell’oro destinata ad aumentare ancora

La corsa dell’oro, con la quotazione apparentemente inarrestabile, si spiegherebbe con questi numeri. C’è una parte del pianeta che profetizza o si mette al riparo da uno scenario negativo per il dollaro.

E sta comprando oro per non farsi trovare impreparata. L’altra parte, cioè noi, continua a comportarsi come se nulla fosse. Anzi, le grandi economie occidentali ancora ritengono di poter manovrare tassi di cambio e rendimenti di mercato tornando alle stamperie monetarie adottate fino a qualche anno fa. Questo è un grosso rischio nel caso in cui lo scenario cambiasse repentinamente. E’ vero che Europa e Stati Uniti posseggono più oro di tutti, ma non stanno ponendo limiti alle rispettive masse monetarie. Gli altri, al contrario, hanno poco oro e si preoccupano di acquistarlo. Da notare, infine, che ben 104 stati del mondo non dispongono di riserve auree.

giuseppe.timpone@investireoggi.it