I pagamenti di cartelle esattoriali e altri atti della riscossione sospesi fino al 31 agosto, devono essere effettuati entro il 30 settembre in unica soluzione. Tuttavia, il Decreto Rilancio, ha esteso da 5 a 10 il numero massimo delle rate, anche non consecutive, che comportano la decadenza del piano di rateizzazione in caso di mancato pagamento.

Ciò vale anche per le rate sospese per Covid-19.

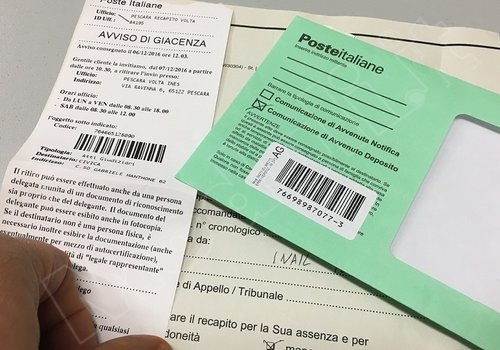

La sospensione delle cartelle esattoriali: pagamenti al 30 settembre in unica soluzione

La sospensione dell’attività di riscossione al 31 agosto è stata disposta con l’art.2 del D.L. 99/2021. In tal modo il Governo ha allungato la precedente proroga al 30 giugno prevista dal D.

L. 73/2021, decreto Sostegni-bis.

La sospensione riguarda anche tutti i pagamenti in scadenza nel periodo dall’8 marzo 2020 al 31 agosto 2021. L’8 marzo è la data a partire dal quale è stata disposta la prima sospensione dell’attività di riscossione.

Difatti, sono sospesi i pagamenti relativi a:

- cartelle esattoriali emesse dagli agenti della riscossione;

- avvisi di accertamento esecutivi emessi dall’Agenzia delle Entrate;

- avvisi di addebito emessi dagli enti previdenziali;

- atti di accertamento esecutivo emessi dall’Agenzia delle Dogane e dei Monopoli;ingiunzioni di cui al R.D. 14 aprile 1910, n. 639, emesse dagli enti territoriali;

- atti esecutivi emessi dagli enti locali ai sensi dell’art. 1, comma 792 , della Legge 27 dicembre 2019, n. 160 (Legge di Bilancio 2020) sia per le entrate tributarie che per quelle patrimoniali.

I pagamenti sospesi dovranno essere effettuati entro il 30 settembre in unica soluzione.

Come evitare di pagare in unica soluzione?

Non per forza sarà necessario effettuare i versamenti sospesi in unica soluzione.

Infatti, il D.L.34/2020, Decreto Rilancio, ha esteso da 5 a 10 il numero massimo delle rate non pagate, anche non consecutivamente, che comportano la decadenza del piano di rateizzazione.

Tale agevolazione riguarda tutti i piani di rateizzazione già in essere e quelli che verranno concessi a fronte di istanze presentate fino al 31 dicembre 2021.

La disposizione del decreto Rilancio vale anche per i piani di rateazione già in essere con rate in scadenza nel periodo di sospensione dell’attività di riscossione, 8 marzo 2020-31 agosto 2021. Dunque, se ad esempio abbiamo 12 rate sospese, se riusciamo a pagarne almeno 3 più quella in scadenza al 30 settembre (non interessata dalla sospensione delle cartelle esattoriali) non decadremo dalla rateazione. Salvo che non abbiamo già altre rate non pagate.

Per le cartelle esattoriali e gli altri atti di recupero in scadenza nel periodo di sospensione è possibile richiedere una rateizzazione. Se ciò avviene entro il 30 settembre 2021, si evita l’attivazione di procedure di recupero da parte di Agenzia delle entrate- Riscossione.